もしKINTOで事故を起こしたらどうなるの?

めちゃめちゃお金取られたらどうしよう?

自動車保険が付いてるって聞いたけど、実際どんな感じなの?

今回はトヨタのサブスク『KINTO(キント)』の事故に関わる疑問を徹底的に解説していきます。

KINTOには任意保険(自動車保険)が標準で付いています。なぜなら、KINTOは極限まで面倒な契約や準備をせずに簡単に利用して欲しいと思っているからです。

でも、任意保険があるって言ってもどこまで補償されているのか、事故後に高額な請求が来たら嫌ですよね。補償範囲や具体的な事故のパターンに合わせて解説します。

本記事を読めば、

- KINTO標準付帯の任意保険(自動車保険)の内容がわかる

- 具体的な事故パターンごとの対応がわかる

KINTOに興味を持っている方には必見の内容になっています。たった1度の事故で人生が狂ってしまう可能性があります。お金・補償しておけば、避けられる問題もたくさんあるんです。でも、知っておかないと…

\補償が手厚いのに、事故後も月額料金が変わらないカーリースはKINTOだけ!/

《関連記事》

忖度なし!事故後も料金が変わらないKINTO(キント)の保険とは?FPが徹底解説

KINTO(キント)で事故を起こした時の補償範囲と自己負担

車のサブスクリプションサービス「KINTO(キント)」は、月額料金に任意保険(自動車保険)や税金、メンテナンス費用などが含まれており、手軽に車を利用できる魅力的なサービスです。

しかし、万が一事故を起こしてしまった場合、

- どのような補償が受けられるのか?

- 自己負担はいくらになるのか?

KINTOで事故を起こした時の補償範囲と自己負担について詳しく解説します。

KINTOの任意保険(自動車保険)の補償範囲はどこまで?お得なの?

KINTO(キント)には、東京海上日動火災保険株式会社の自動車保険が付帯しています。

具体的な補償内容は

- 対人・対物賠償保険は無制限補償

- 自身・同乗者の傷害も1名につき5,000万円まで補償

- 自己負担は最大5万円

- リースカー車両費用保険特約で全損事故時や盗難時のリース規定損害金は自動車保険でカバーされる

- 弁護士費用特約やロードアシストなどの安心補償も付帯

- 家族・友人が運転しても補償される

かなり手厚い任意保険(自動車保険)です。

KINTOの任意保険と同様の条件で自分で契約する場合はいくらになる?

契約者の年齢や保険等級、事故歴などによりますが、トヨタのヤリスの場合

- 35歳以上・20等級:16万3,200円(年間)

- 初めて車に乗る人:32万160円(年間)

となります。さらに車両価格が高い車なら保険料もさらに上がります。

任意保険についてはKINTOは基本料金に含まれています。月額料金+任意保険料金を合算すると総合計がわかりやすいです。

任意保険の詳細

- 保険会社:東京海上日動

- 対人・対物賠償責任保険:無制限

- 人身障害保険:5,000万円

- 車両保険あり(自己負担5万円)

- 運転者保証範囲:制限なし(家族/友人保証範囲・年齢制限なし)

- 弁護士費用特約あり

- ロードサービスあり

- レンタカー等諸費用アシストあり(事故30日・故障15日)

- 総額時の任意保険料:6等級or20等級で計算

KINTO自動車保険を参考

ヤリス(X GAS 1.0L 2WD)

| KINTO | SOMPOで乗〜る | ニコノリ | リースナブル | MOTAカーリース |

|---|---|---|---|---|---|

| 3年(基本月額) | 37,950円 | 26,830円 | ー | 31,900円 | ー |

| 5年(基本月額) | 35,310円 | 23,190円 | 28,414円 | 26,500円 | 34,870円 |

| 7年(基本月額) | 33,330円 | 21,870円 | ー | ー | 27,170円 |

| 9年(基本月額) | ー | 20,460円 | 24,245円 | 23,980円 | 11年:20,350円 |

| 任意保険(初めて契約) | 0円 | 26,680円/月 | 26,680円/月 | 26,680円/月 | 26,680円/月 |

| 任意保険(20等級) | 0円 | 13,600円/月 | 13,600円/月 | 13,600円/月 | 13,600円/月 |

| 税金・車検 | 0円 | 0円 | 0円 | 0円 | 0円 |

| 5年契約総額 | 2,118,600円 | 2,207,400〜 2,992,220円 | 2,520,840〜 3,305,640円 | 2,406,000〜 3,190,800円 | 2,908,200〜 3,693,000円 |

※任意保険:東京海上日動で試算(KINTOと同保険会社・同条件)

ハリアー(KINTOグレードG/その他グレードS(2WD))

| KINTO | SOMPOで乗〜る | ニコノリ | リースナブル | MOTAカーリース |

|---|---|---|---|---|---|

| 3年(基本月額) | 64,240円 | 38,490円 | ー | 36,300円 | ー |

| 5年(基本月額) | 59,730円 | 37,710円 | 46,481円 | 31,900円 | 71,940円 |

| 7年(基本月額) | 56,430円 | 38,590円 | ー | ー | 55,880円 |

| 9年(基本月額) | ー | 38,060円 | 45,258円 | ー | 11年:41,580円 |

| 任意保険(初めて契約) | 0円 | 34,060円/月 | 34,060円/月 | 34,060円/月 | 34,060円/月 |

| 任意保険(20等級) | 0円 | 17,090円/月 | 17,090円/月 | 17,090円/月 | 17,090円/月 |

| 税金・車検 | 0円 | 0円 | 0円 | 0円 | 0円 |

| 5年契約総額 | 3,583,800円 | 3,288,000〜 4,306,200円 | 3,814,260〜 4,832,460円 | 2,939,400〜 3,957,600円 | 5,341,800〜 6,360,000円 |

※任意保険:東京海上日動で試算(KINTOと同保険会社・同条件)

ノア(X GAS 2.0L 2WD)

| KINTO | SOMPOで乗〜る | ニコノリ | リースナブル | MOTAカーリース |

|---|---|---|---|---|---|

| 3年(基本月額) | 53,350円 | 43,770円 | ー | 46,200円 | ー |

| 5年(基本月額) | 49,610円 | 38,920円 | 44,511円 | 37,400円 | 59,950円 |

| 7年(基本月額) | 47,410円 | 37,710円 | ー | ー | 46,860円 |

| 9年(基本月額) | ー | 36,960円 | 39,998円 | ー | 11年:35,310円 |

| 任意保険(初めて契約) | 0円 | 43,740円/月 | 43,740円/月 | 43,740円/月 | 43,740円/月 |

| 任意保険(20等級) | 0円 | 17,620円/月 | 17,620円/月 | 17,620円/月 | 17,620円/月 |

| 税金・車検 | 0円 | 0円 | 0円 | 0円 | 0円 |

| 5年契約総額 | 2,976,600円 | 3,392,400〜 4,959,600円 | 3,727,860〜 5,295,060円 | 3,301,200〜 4,868,400円 | 4,654,200〜 6,221,400円 |

※任意保険:東京海上日動で試算(KINTOと同保険会社・同条件)

※MOTAカーリースのみ契約期間終了後に『車がもらえる』ので、上記金額から下取り価格分を差し引くことができます。

KINTOで事故を起こした場合、相手方への賠償や自身・同乗者の治療費、車両修理費やリース規定損害金などは、ほとんど保険でカバーされます。

自動車保険が手厚いことはわかったけど、「実際に事故を起こしてしまったら、修理代とかどうなるのか」確認していきましょう。

KINTO(キント)での自己負担はいくら?違約金はある?

KINTO(キント)で契約した車の事故内容によって自己負担額が変わります。自分でぶつけたなどの自損事故にも適応されます。

- 全損時→自己負担なし

- 修理可能な事故→最大5万円

これは、1事故あたり修理代金や相手がいる賠償額がある場合に自己負担が最高5万円までとなります。もし全損・廃車になるほどの事故であれば、自己負担なしです。

詳しい内容については次の章で解説していきます。この章では自分だけでも、相手がいる事故であっても自己負担は最高5万円までと覚えておいてください。

《関連記事》

忖度なし!事故後も料金が変わらないKINTO(キント)の保険とは?FPが徹底解説

事故を起こした後のKINTO(キント)の契約・補償はどうなる?

KINTOで事故を起こした後の契約は、車両の損傷状態によって異なります。

- 契約は強制的に終了

- 違約金や解約金は発生しない

- 契約終了後もレンタカー30日間は無料で利用可能

- 再度、新たにKINTOと契約可能

- 契約は継続

- 修理代の最大5万円が自己負担

- 修理中は代車が利用可能(レンタカー30日間)

- 修理後も同じ車種に乗り続けられる

- 事故後も月額料金は変わらない

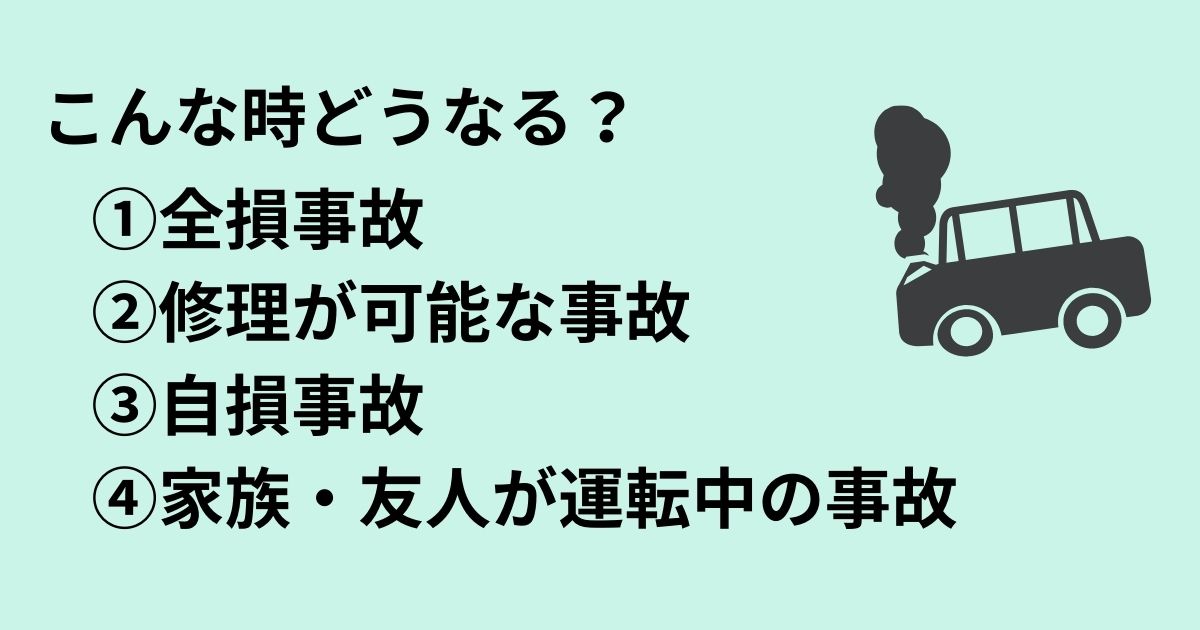

こんな時はどうなる?KINTO(キント)で事故を起こした時の状況

KINTO(キント)で事故を起こした時によくある状況とその対応方法を見ていきましょう。

パターン①:全損事故または盗難

全損事故とは、『修理することが不可能または不経済なほど車両が大破した場合』を指します。KINTOで全損事故を起こした場合や盗難によって車がなくなった場合は

- 契約は強制的に終了

- 違約金や解約金は発生しない

- 契約終了後もレンタカー30日間は無料で利用可能

- 再度、新たにKINTOと契約可能

パターン②:修理が可能な事故

修理が可能な事故とは、『車両の損傷が軽微で、修理費用が車両の時価を下回る場合』を指します。KINTOで修理が可能な事故を起こした場合、

- 契約は継続

- 修理代の最大5万円が自己負担

- 修理中は代車が利用可能(レンタカー30日間)

- 修理後も同じ車種に乗り続けられる

- 事故後も月額料金は変わらない

パターン③:自損事故(自分でぶつけた)

自損事故とは、『相手がいない単独事故や自分の所有する別の車にぶつけた場合』を指します。KINTOで自損事故を起こした場合、

- 契約は継続

- 修理代の最大5万円が自己負担

- 修理中は代車が利用可能(レンタカー30日間)

- 修理後も同じ車種に乗り続けられる

- 事故後も月額料金は変わらない

と相手がいる事故と同様の対応となります。

はまぐり

はまぐり自損事故は対象外となる自動車保険も多いので、手厚い対応は嬉しいですね。

パターン④:家族や友人が乗っている時の事故

KINTOでは家族・友人・知人・同僚など運転免許証を持つ方であれば誰でも運転することができ、自動車保険の補償範囲になります。

KINTO契約者の家族や友人が運転している時に事故を起こした場合、

- 契約者と同様の補償が適応される

- 契約は継続

- 修理代の最大5万円が自己負担

- 修理中は代車が利用可能(レンタカー30日間)

- 修理後も同じ車種に乗り続けられる

- 事故後も月額料金は変わらない

ただし、一般論として他社カーリースや購入した場合には補償対象になっているのか、事前に確認が必要です。KINTOは家族・友人など契約者以外が運転していた時の事故でも補償対象になるので安心です。

【Q&A】KINTO(キント)で事故|よくある質問

- 修理中は代車はある?

-

事故によって車両が使用できなくなった場合、代車を利用することができます。代車はレンタカー特約を利用して30日間まで無料で利用できます。事故後にさらにレンタカー代などかからないのはありがたいですね。

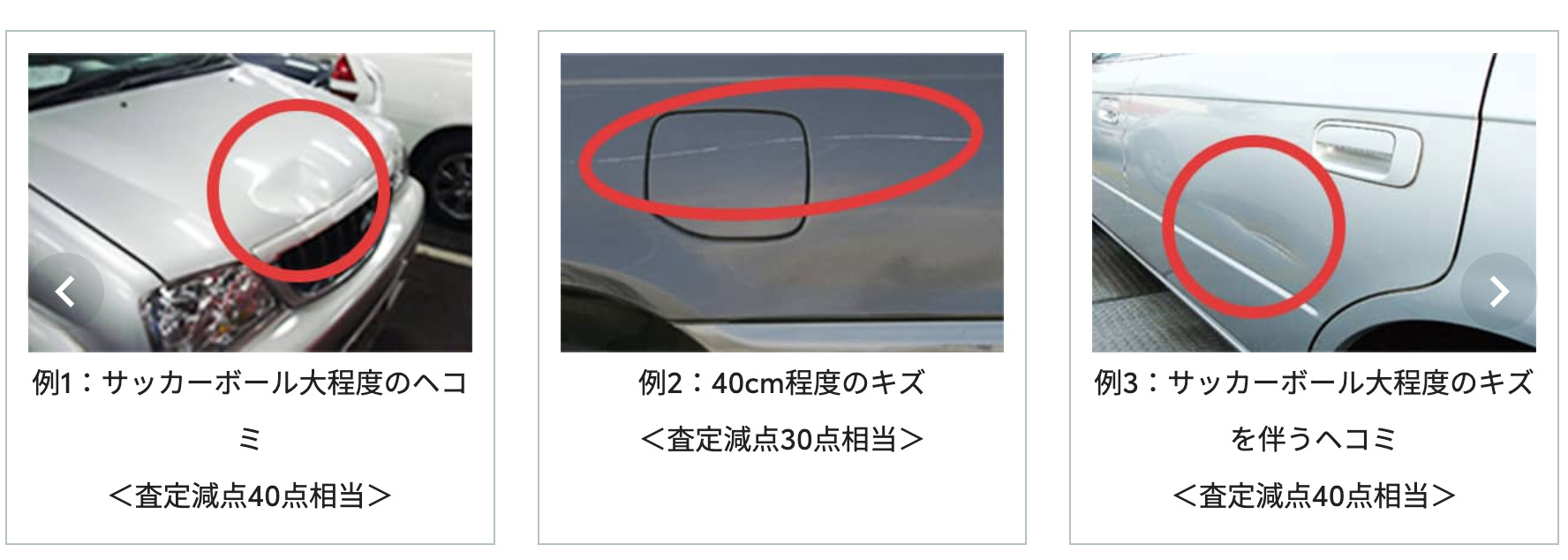

- 傷の大きさによって自己負担は変わる?

-

小さな傷など修理費用が5万円以下の場合は全額自己負担となります。事故によって車両に損傷が生じた場合、自己負担額は傷の大きさに関係なく最大5万円までとなります。

例えば、修理費用が3万円だった場合、自己負担額は3万円となります。そのため、小さな傷などでは5万円を上限として自己負担額が変わります。

- 小さな傷なら修理しなくても良い?

-

事故などよって車両に小さな傷が生じた場合でも修理することをおすすめします。なぜなら、契約終了時に傷や損傷状況を確認し、修理費用を請求される可能性があるからです。

自動車保険を使用後もKINTOの月額料金は変わらないので、早めに自動車保険を使用して修理しておくことをおすすめします。

- 事故後の料金はどうなる?

-

KINTOは事故後も月額料金は変わりません。

一般的に事故後は修理していても車両の価値が下がる傾向にあります。しかし、KINTOの場合、未修理の傷や損傷は追加請求されますが、修理済みであることを理由に追加請求されることはありません。

事故を起こした時の具体的な対応を知っておこう!

KINTOで事故を起こした場合のような具体的な対応を知っておきましょう。KINTO以外であっても保険会社の連絡先が変わるだけで、それ以外は変わらないので確認しておきましょう。

- 自分・同乗者・相手の状況を確認し、安全な場所に移動する。

- 警察・救急に連絡する

- 事故状況や目撃者を確認する

- 東京海上日動・KINTO事故受付センターへ連絡

- 事故受付担当者の指示に合わせて行動する

事故の状況を確認し、車を路肩に停め、安全を確保しましょう。救護者がいるかどうか、後続車との二次的な事故につながらないように確認をしてください。

まずは警察に状況を報告します。怪我など救護者がいる場合は合わせて救急にも電話し、状況を報告します。

警察、救急に連絡して、待っている間に事故状況や目撃者がいないか確認します。警察が現場に到着したら、事故の状況や運転者の情報を正確に伝えましょう。

警察などとの事故処理や相手方との対応が終わったら、車を販売店まで持ち込みましょう。運転困難な場合にはレッカー車などの対応を取ってもらいましょう。

7.まとめ|KINTO(キント)の事故対応や補償はかなり手厚い!

トヨタの車のサブスク『KINTO(キント)』では追加料金なしの標準月額料金に任意保険(自動車保険)が含まれています。

はまぐり追加料金なしで自動車保険が含まれているのは、他の車のサブスクやカーリースでもKINTOだけの大きな大きな特徴です。

でも、実際に事故が起きたらどんな補償があって、どこまで対応してもらえるのか、不安になりますよね。

結論:KINTOの自動車保険はめちゃめちゃ手厚いです。

事故の状況によって負担額が違います。具体的には

- 全損や廃車レベルの事故や盗難した場合:自己負担なし

- 修理可能な事故の場合:自己負担最大5万円

となります。

また、事故の状況によって補償内容や契約が変わります。

全損や廃車レベルの事故を起こした場合

- 契約は強制的に終了

- 違約金や解約金は発生しない

- 契約終了後もレンタカー30日間は無料で利用可能

- 再度、新たにKINTOと契約可能

修理可能な事故、自損事故(自分単独で起こした事故)、運転者が契約者の以外の場合は

- 契約は継続

- 修理代の最大5万円が自己負担

- 修理中は代車が利用可能(レンタカー30日間)

- 修理後も同じ車種に乗り続けられる

- 事故後も月額料金は変わらない

嬉しいのはKINTO契約者以外でも運転免許証を持っていれば、補償の対象になる点です。家族や友人が運転していても契約者と同様の補償が受けられるのが嬉しい。また、事故後も月額料金変わらないのは嬉しいです。運転に自信のない運転初心者の方や高齢ドライバーにとってもKINTOがおすすめな理由になります。

KINTOは事故に対しても補償が手厚くおすすめのカーリース(車のサブスク)になります。

はまぐり今までは車を購入するのが当たり前と思っていた方は是非、KINTOも選択肢の一つとして検討してみてはどうですか?

私は2022年にヤリスクロスを新車購入しましたが、納車前10ヶ月…KINTOの方がほとんどの車種で購入よりも圧倒的に早いんです。納車のことを考えてもKINTOはおすすめになります。

今回はこのへんで

事故が安心だとカーライフが楽しくなりますよ。ありがとうございました。

トヨタのKINTOなら

- 頭金・諸費用0円!急な出費もなし!

- 税金・保険・車検まで全部コミコミで安心!

- 新車が1.5〜2ヶ月程度で納車が早い(新車購入よりも早い)!

- 任意保険(車両保険も)含まれて安心、事故っても値上がりなし!

- クレジットカード払いでポイントが貯まる!

- メンテナンスはディーラーに任せて安心

- Webで完結!面倒な来店は不要

- トヨタの新車に定額で乗れる

任意保険(対人・対物無制限、車両保険つき)まで月額料金に含まれていて、事故っても月額料金は変わりません! ※全損しても自己負担なし

運転に自信がない人や常に新車に乗りたい、子育て中で車を買い換えるかも…って方にはおすすめ!

\最短1.5〜2ヶ月で納車/

任意保険まで含まれてこの安さ!事故後も料金は変わらない安心感