絶対に損したくない…

車のサブスクって実際どうなの?デメリットは?

そんな疑問を解決します。

最近、「車のサブスク」をよく耳にしますよね。先入観で高いと思っていたり、結局損すると思っていたりする人が多い。なぜなら、『車は買うもの』『カーシェアやレンタカーとの違いがわからない』からです。

『車のサブスク=カーリース』です。それぞれ契約する会社によって、標準プランに含まれる内容が違うので注意が必要ですが…契約中はサブスク会社(リース会社)から借りているため、最終的には返却することが基本の契約方法になります。

本記事では車のサブスク(カーリース)のデメリットとその解決方法、メリットなど網羅的に解説していきます。

本記事を読めば、車の新しい所有の方法、車のサブスクについて損をしない契約ができます。

車も買って所有するよりも『サブスクで借りる』のがお得になる場合がたくさんあります。

そのために車のサブスクのデメリットと解決方法を徹底的に解説します!

おすすめNo.1 車のサブスクは 『トヨタのKINTO』

トヨタのKINTOなら

- 頭金・諸費用0円!急な出費もなし!

- 税金・保険・車検まで全部コミコミで安心!

- 新車が1.5〜2ヶ月程度で納車が早い(新車購入よりも早い)!

- 任意保険(車両保険も)含まれて安心、事故っても値上がりなし!

- クレジットカード払いでポイントが貯まる!

- メンテナンスはディーラーに任せて安心

- Webで完結!面倒な来店は不要

- トヨタの新車に定額で乗れる

任意保険(対人・対物無制限、車両保険つき)まで月額料金に含まれていて、事故っても月額料金は変わりません! ※全損しても自己負担なし

運転に自信がない人や常に新車に乗りたい、子育て中で車を買い換えるかも…って方にはおすすめ!

\最短1.5〜2ヶ月で納車/

任意保険まで含まれてこの安さ!事故後も料金は変わらない安心感

車のサブスク(カーリース)で損する原因|7つのデメリットを徹底解説

- 走行距離制限がある

- 値引きができない

- 自分のものにならない

- 残価精算が発生する可能性

- 購入よりも割高になる可能性

- 中途解約できない/解約金が高額or不明瞭

- 自由に車を使えない(カスタマイズ・ペット乗車・喫煙など)

車のサブスク(カーリース)のデメリット①:走行距離制限がある

基本的に走行距離制限があります。契約する会社によって、月500〜1,500kmと距離制限が違います。

KINTO | SOMPOで乗〜る | ニコノリ |  リースナブル |  MOTAカーリース | |

|---|---|---|---|---|---|

| おすすめ | トヨタのサブスク。 任意保険まで含まれる本当のコミコミ! | とにかく安く乗りたいならココ! 契約期間の自由度高い。 | 契約プランが2択で分かり易い。 | いつでも解約可能 | 走行距離制限なし! 最後に車がもらえる。 |

| 月額料金(ヤリス) ※頭金/ボーナスなし/7年 | 35,090円〜 | 22,420円〜 | 24,478円〜 ※9年契約 | 23,980円〜 ※9年契約 | 30,250円〜 |

| 任意保 険 | 基本料金に 含まれる | 自費 | 自費 | 自費 | 自費 |

| 基本プラン内容 | 車両本体価格/登録諸費用/自動車税/重量税/自賠責保険/自動車保険(対人・対物/車両保険)/車検/メンテナンス/消耗品/故障修理・代車 | 車両本体価格/登録諸費用/自動車税/重量税/自賠責保険/車検/メンテナンス/消耗品/故障修理・代車 | 車両本体価格/登録諸費用/自動車税/重量税/自賠責保険/車検/メンテナンス/消耗品/故障修理・代車 | 車両本体価格/登録諸費用/自動車税/重量税/自賠責保険/車検/メンテナンス/消耗品/故障修理・代車 | 車両本体価格/登録諸費用/自動車税/重量税/自賠責保険/車検/メンテナンス/消耗品/故障修理・代車 |

| リース期間 | 3年・5年・7年 | 1年〜9年 (1年単位) | 5年・9年 | 3年・5年・9年 | 7年・9年・11年 |

| 車種 | トヨタ車 | 約300車種 (輸入車あり) | 国産8社 | 国産51車種 | 国産全車種・輸入車あり |

| 距離制限(月平均) | 1,500km/月 | 1,000km/月〜 | 500km/月〜 | 750km/月〜 | 2,000km |

| 契約満了時 | 返却/乗換 | 返却/乗換/再契約/もらえる | 返却/買取/再契約/もらえる(※9年) | 返却/乗換/再契約 | もらえる/返却/乗換 |

| 特典 | 解約金なしプランあり | リース中に貸してもOK | 9年プランなら追加料金なしで車がもらえる | いつでも解約可能 | 毎月宿泊券プレゼント(契約しなくてもOK) |

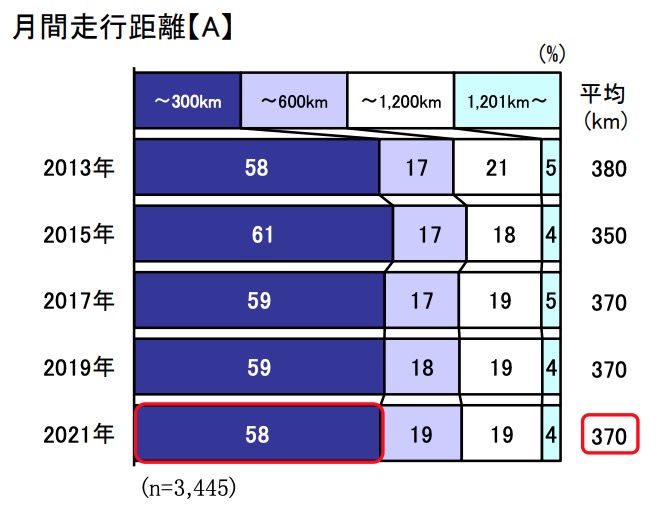

ただし、実際に車のサブスクの走行距離制限よりも長距離走る方はかなり少数派です。2021年度 自動車市場動向調査の調査では月間走行距離が1,200km以下が96%でした。

毎月2,000km以上走ることがわかったいるなど長距離運転する方は購入するか、最終的にもらえる車のサブスクを契約するのがおすすめです。ただし、走行距離以上走る方は少数派であることも事実です。

走行距離についてのさらに詳しい解説は↓

車のサブスク(カーリース)のデメリット②:値引きができない

新車購入であれば、数万円〜多ければ30万円近く割引してくれることもあります。

例えば、新車購入なら

オプションをつけるなら、○万円値引きますよ。

今日契約していただければ、◯万円までお値引きができます。

なんてことがあります。

車のサブスクは車種・グレード・オプションによって料金形態がはっきり決まっているので、値引きはありません。ただし、キャンペーンを利用して月額料金値引きがあったり、オプション無料があったりします。積極的にキャンペーンを探してみましょう。

車のサブスク(カーリース)のデメリット③:最終的に自分のものにならない

車のサブスクはサブスク(リース)会社から『車を借りている』契約になり、最終的に返却します。

毎月お金を払っているのに、最終的に自分のものにならないんか…

とデメリットに感じる方もいます。

はまぐり

はまぐりただし、お得に車に乗れたり、面倒な税金や手続きをしなくても良かったりとメリットがあります。

家なら賃貸があったり、音楽や映画でもサブスクがあったりしますよね。

購入よりお手軽に利用できるのは大きなメリットになります。

車のサブスク(カーリース)のデメリット④:契約満了時に残価精算が発生する可能性あり

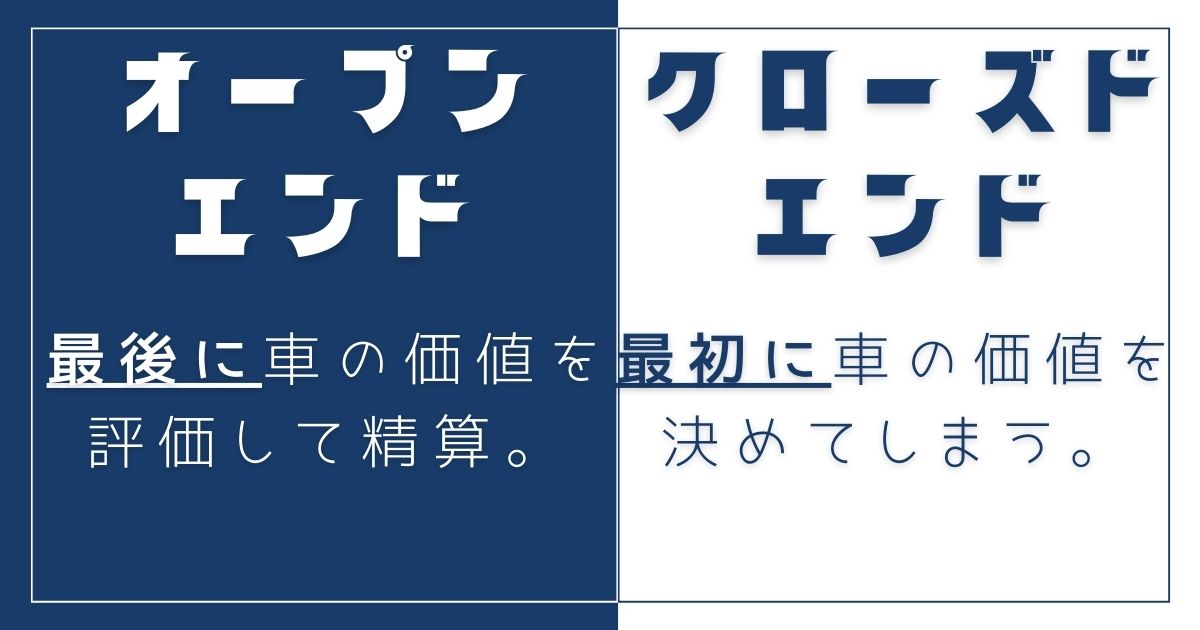

契約満了時の残価精算をするかどうかで2つの契約方法があります。『オープンエンド』と『クローズドエンド』と呼ばれ、それぞれメリット・デメリットが存在します。

オープンエンド:もし契約時に設定した残価設定価格を下回った場合は追加料金が発生する可能性があります。ただし、残価設定を交渉できるため、月額料金を抑えるなど柔軟に対応してもらえる可能性あり。

クローズドエンド:契約終了時には明らかな故障・損傷などがなければ、追加料金は発生しません。その代わり、契約者は残価設定価格を決められない(いくらに設定しているかは不明)。

契約する会社や契約方法によって、契約満了時に思った以上にお金が掛かったり、月額料金が割高になっていたりする可能性があります。

車のサブスク(カーリース)のデメリット⑤:購入よりも割高になる可能性がある

車のサブスクでは、税金(重量税・自動車税)やメンテナンス、車検費用などが含まれている場合が多いです。ただし、一概に車のサブスクは高いと言えず、割安になる場合も多くあります。

一般的には、10年以上同じ車を乗るような場合では、購入した方が割安になりやすいです。逆に3年・5年など短期での短期で乗り換えるつもりであれば、車のサブスクの方が割安になる傾向があります。

なぜなら、借りているため管理手数料など見えないお金がどうしてもかかっているため、車種や年齢、保険等級などによっては購入した方がコスパが良い方も一定数います。

車種別に購入・車のサブスク(KINTO)で比較(詳細はこちら)

※プリウス・ヤリス・ライズ・アルファード

グレードG HEV 2.0L 2WD(5人)で試算

※KINTOのみ:Uグレードあり

3年契約(ボーナス払いなし)49,940円/月〜

契約者:年齢制限なし・任意保険6S等級の場合

| プリウス G HEV 2.0L 2WD(5人) | KINTO | 一括購入 | ローン(金利5%) | ローン(金利2%) |

|---|---|---|---|---|

| 総額 | 2,221,560円 | 3,134,785円 | 3,389,592円 | 3,235,266円 |

| 月額料金 ※総額/36ヶ月 | 61,710円/月 | 87,077円/月 | 94,155円/月 | 89,869円/月 |

| 支払方法 | 口座引落 クレジットカード | 現金+一部クレジットカード | 口座引落 | 口座引落 |

| 車両代・ オプション代 | ー | 3,227,500円 | 3,227,500円 | 3,227,500円 |

| 税金・諸費用 | ー | 148,020円 | 148,020円 | 148,020円 |

| 任意保険・ メンテナンス代 | ー | 1,211,640円 | 1,211,640円 | 1,211,640円 |

| 分割手数料 | ー | ー | 254,807円 | 100,481円 |

| 3年後の下取り価格 | ー | -1,452,375円 | -1,452,375円 | -1,452,375円 |

| KINTOとの差額 | ー | +913,225円 | +1,168,032円 | +1013,706円 |

契約者:35歳以上・任意保険18等級の場合

| プリウス G HEV 2.0L 2WD(5人) | KINTO | 一括購入 | ローン(金利5%) | ローン(金利2%) |

|---|---|---|---|---|

| 総額 | 2,221,560円 | 2,399,185円 | 2,653,992円 | 2,499,666円 |

| 月額料金 ※総額/36ヶ月 | 61,710円/月 | 66,644円/月 | 73,722円/月 | 69,435円/月 |

| 支払方法 | 口座引落 クレジットカード | 現金+一部クレジットカード | 口座引落 | 口座引落 |

| 車両代・ オプション代 | ー | 3,227,500円 | 3,227,500円 | 3,227,500円 |

| 税金・諸費用 | ー | 148,020円 | 148,020円 | 148,020円 |

| 任意保険・ メンテナンス代 | ー | 476,040円 | 476,040円 | 476,040円 |

| 分割手数料 | ー | ー | 254,807円 | 100,481円 |

| 3年後の下取り価格 | ー | -1,452,375円 | -1,452,375円 | -1,452,375円 |

| KINTOとの差額 | ー | +177,625円 | +432,432円 | +278,106円 |

ヤリス

X GAS 1.0L 2WD(5人)

契約者:年齢制限なし・任意保険6S等級の場合

| KINTO | 一括購入 | ローン(金利5%) | ローン(金利2%) | |

|---|---|---|---|---|

| 総額 | 1,366,200円 | 1,946,350円 | 2,068,745円 | 1,994,615円 |

| 月額料金 ※総額/36ヶ月 | 37,950円/月 | 54,065円/月 | 57,465円/月 | 55,406円/月 |

| 支払方法 | 口座引落 クレジットカード | 現金+一部クレジットカード | 口座引落 | 口座引落 |

| 車両代・ オプション代 | ー | 1,550,300円 | 1,550,300円 | 1,550,300円 |

| 税金・諸費用 | ー | 172,820円 | 172,820円 | 172,820円 |

| 任意保険・ メンテナンス代 | ー | 920,865円 | 920,865円 | 920,865円 |

| 分割手数料 | ー | ー | 122,395円 | 48,265円 |

| 3年後の下取り価格 | ー | -697,635円 | -697,635円 | -697,635円 |

| KINTOとの差額 | ー | +580,150円 | +702,545円 | +628,415円 |

契約者:35歳以上・任意保険18等級の場合

| KINTO | 一括購入 | ローン(金利5%) | ローン(金利2%) | |

|---|---|---|---|---|

| 総額 | 1,366,200円 | 1,402,870円 | 1,525,265円 | 1,451,135円 |

| 月額料金 ※総額/36ヶ月 | 37,950円/月 | 38,969円/月 | 42,368円/月 | 40,309円/月 |

| 支払方法 | 口座引落 クレジットカード | 現金+一部クレジットカード | 口座引落 | 口座引落 |

| 車両代・ オプション代 | ー | 1,550,300円 | 1,550,300円 | 1,550,300円 |

| 税金・諸費用 | ー | 172,820円 | 172,820円 | 172,820円 |

| 任意保険・ メンテナンス代 | ー | 377,385円 | 377,385円 | 377,385円 |

| 分割手数料 | ー | ー | 122,395円 | 48,265円 |

| 3年後の下取り価格 | ー | -697,635円 | -697,635円 | -697,635円 |

| KINTOとの差額 | ー | +36,670円 | +159,065円 | +84,935円 |

ライズ X GAS 1.2L 2WD(5人)

契約者:年齢制限なし・任意保険6S等級の場合

| KINTO | 一括購入 | ローン(金利5%) | ローン(金利2%) | |

|---|---|---|---|---|

| 総額 | 1,421,640円 | 2,002,758円 | 2,141,144円 | 2,057,329円 |

| 月額料金 ※総額/36ヶ月 | 39,490円/月 | 55,632円/月 | 59,476円/月 | 57,148円/月 |

| 支払方法 | 口座引落 クレジットカード | 現金+一部クレジットカード | 口座引落 | 口座引落 |

| 車両代・ オプション代 | ー | 1,752,860円 | 1,752,860円 | 1,752,860円 |

| 税金・諸費用 | ー | 149,770円 | 149,770円 | 149,770円 |

| 任意保険・ メンテナンス代 | ー | 888,915円 | 888,915円 | 888,915円 |

| 分割手数料 | ー | ー | 138,386円 | 54,571円 |

| 3年後の下取り価格 | ー | -788,787円 | -788,787円 | -788,787円 |

| KINTOとの差額 | ー | +581,118円 | +719,504円 | +635,689円 |

契約者:35歳以上・任意保険18等級の場合

| KINTO | 一括購入 | ローン(金利5%) | ローン(金利2%) | |

|---|---|---|---|---|

| 総額 | 1,421,640円 | 1,509,318円 | 1,647,704円 | 1,563,889円 |

| 月額料金 ※総額/36ヶ月 | 39,490円/月 | 41,926円/月 | 45,770円/月 | 37,330円/月 |

| 支払方法 | 口座引落 クレジットカード | 現金+一部クレジットカード | 口座引落 | 口座引落 |

| 車両代・ オプション代 | ー | 1,752,860円 | 1,752,860円 | 1,752,860円 |

| 税金・諸費用 | ー | 149,770円 | 149,770円 | 149,770円 |

| 任意保険・ メンテナンス代 | ー | 395,475円 | 395,475円 | 395,475円 |

| 分割手数料 | ー | ー | 138,386円 | 54,571円 |

| 3年後の下取り価格 | ー | -788,787円 | -788,787円 | -788,787円 |

| KINTOとの差額 | ー | +87,678円 | +226,064円 | +142,249円 |

アルファード

S”TYPE GOLDⅢ” GAS 2.5L 2WD(7人)

契約者:年齢制限なし・任意保険6S等級の場合

| KINTO | 一括購入 | ローン(金利5%) | ローン(金利2%) | |

|---|---|---|---|---|

| 総額 | 2,728,440円 | 4,202,017円 | 4,552,175円 | 4,340,098円 |

| 月額料金 ※総額/36ヶ月 | 75,790円/月 | 116,723円/月 | 126,449円/月 | 120,558円/月 |

| 支払方法 | 口座引落 クレジットカード | 現金+一部クレジットカード | 口座引落 | 口座引落 |

| 車両代・ オプション代 | ー | 4,435,250円 | 4,435,250円 | 4,435,250円 |

| 税金・諸費用 | ー | 331,540円 | 331,540円 | 331,540円 |

| 任意保険・ メンテナンス代 | ー | 1,431,090円 | 1,431,090円 | 1,431,090円 |

| 分割手数料 | ー | ー | 350,158円 | 138,081円 |

| 3年後の下取り価格 | ー | -1,995,862円 | –1,995,862円 | –1,995,862円 |

| KINTOとの差額 | ー | +1,473,577円 | +1,823,735円 | +1,611,658円 |

契約者:35歳以上・任意保険18等級の場合

| KINTO | 一括購入 | ローン(金利5%) | ローン(金利2%) | |

|---|---|---|---|---|

| 総額 | 2,728,440円 | 3,370,657円 | 3,720,815円 | 3,508,738円 |

| 月額料金 ※総額/36ヶ月 | 75,790円/月 | 93,629円/月 | 103,356円/月 | 97,465円/月 |

| 支払方法 | 口座引落 クレジットカード | 現金+一部クレジットカード | 口座引落 | 口座引落 |

| 車両代・ オプション代 | ー | 4,435,250円 | 4,435,250円 | 4,435,250円 |

| 税金・諸費用 | ー | 331,540円 | 331,540円 | 331,540円 |

| 任意保険・ メンテナンス代 | ー | 599,730円 | 599,730円 | 599,730円 |

| 分割手数料 | ー | ー | 350,158円 | 138,081円 |

| 3年後の下取り価格 | ー | -1,995,862円 | –1,995,862円 | –1,995,862円 |

| KINTOとの差額 | ー | +642,217円 | +992,375円 | +780,298円 |

詳しい解説はこちら↓

車のサブスク(カーリース)のデメリット⑥:中途解約がしづらい

車のサブスク(カーリース)は中途解約できない場合が多いです。どうしても中途解約する場合は高額な解約金/違約金が請求されます。

契約する会社によって

- 解約金が高額

- 解約できない→残りの契約期間もずっと払い続ける

- 解約金が明示されていない→実際に解約する時にしか解約金がわからない

と基本的には解約しない設定での契約が多いのが現状です。

はまぐり解約しても解約金が安かったり、かからないプランもあるので、契約前に中途解約の可能性があるか十分に考えましょう。

基本的に車のサブスク(カーリース)は途中で解約はしないつもりで契約しましょう。

車のサブスク(カーリース)のデメリット⑦:自由に車を使えない・使用制限がある

車のサブスクは現状回復できないような改造やペットの乗車・喫煙など禁止事項があります。なぜなら、契約終了時に返却することが基本だから。

最終的に車がもらえるサブスク(カーリース)はMOTAがおすすめ!

公式ホームページはこちら

車のサブスク(カーリース)のデメリットを解決する4つの方法

車のサブスクにはデメリットがしっかりあります。ただし、解決策もあります。7つ全てのデメリットにはしっかりと解決策があるので確認して見てください。

- 車をもらえる or 買い取るサブスク(カーリース)にする

- デメリット①:走行距離制限がある

- デメリット③:最終的に自分のものにならない

- デメリット⑦:自由に使えない(改造・ペットの乗車・喫煙)

- 残価精算がない契約にする

- デメリット③:残価精算の可能性がある

- 契約前に購入と比較する

- デメリット⑤:購入よりも割高になる可能性

- 中途解約金を確認しておく

- デメリット⑥:解約できない/解約金が高額や不明瞭

車のサブスク(カーリース)デメリットの解決策①:車をもらえるor買い取るサブスクにする

最終的に車をもらえるor買取するプランであれば、

- デメリット①:走行距離制限がある

- デメリット③:最終的に自分のものにならない

- デメリット⑦:自由に使えない(改造・ペットの乗車・喫煙)

を解決できます。

最終的に返却ではなく、『もらえる』または『買い取る』サブスクであれば、契約期間中に制限をかけられることがなくなります。どうしても、長距離運転をする・ペットを乗せたい方におすすめです。

最終的にもらえる車のサブスクでおすすめは

SOMPOで乗ーる(そんぽでのーる)なら契約年数1〜9年で自由に選べて、最終的にもらえるように契約すれば契約期間終了時にそのまま自分の所有になります。

契約の自由度が高いのに、月額料金安いのでおすすめ!

MOTAなら必ず最後に車がもらえる。返却や乗り換えをして、次の車の頭金にしてもOKです。

新車購入するほどの貯金はないけど、自分の思うように車を使いたい人にはおすすめ。

カーリースだから面倒や税金やメンテナンス・車検はお任せできます。

車のサブスク(カーリース)デメリットの解決策②:残価精算がない契約にする

残価精算のない、つまり契約満了時に追加請求されない契約方法(クローズドエンド方式)で契約しましょう。

残価精算について、大きく2つの契約方法に大別できます。

オープンエンド:もし契約時に設定した残価設定価格を下回った場合は追加料金が発生する可能性があります。ただし、残価設定を交渉でき、月額料金を抑えるなど柔軟に交渉可能。

クローズドエンド:契約終了時には明らかな故障・損傷などがなければ、追加料金は発生しません。その代わり、契約者は残価設定価格を決められない(いくらに設定しているかは不明)。

契約満了時に追加でお金を発生したく無いならクローズドエンド、契約終了時に車の下取り額がわからないけど毎月の支払いを抑えたいならオープンエンド方式がおすすめです。

車のサブスク(カーリース)デメリットの解決策③:契約前に購入した場合と比較する

『デメリット⑤購入よりも割高に可能性』を解決していきます。契約する車種・オプション料金によってごとに資産をしていく必要があります。

KINTOであれば、1つの目安として【35歳以上・保険等級18等級以上】の場合は購入した方が安くなる可能性が出てきます。ただし、KINTOであれば事故を起こしてもその後の月額料金は変わりません。

はまぐり通常であれば、事故後に任意保険の保険料が跳ね上がるので、安心を取るか、少しでも安くする方をとるのか…。なんにせよ、比較あるのみ

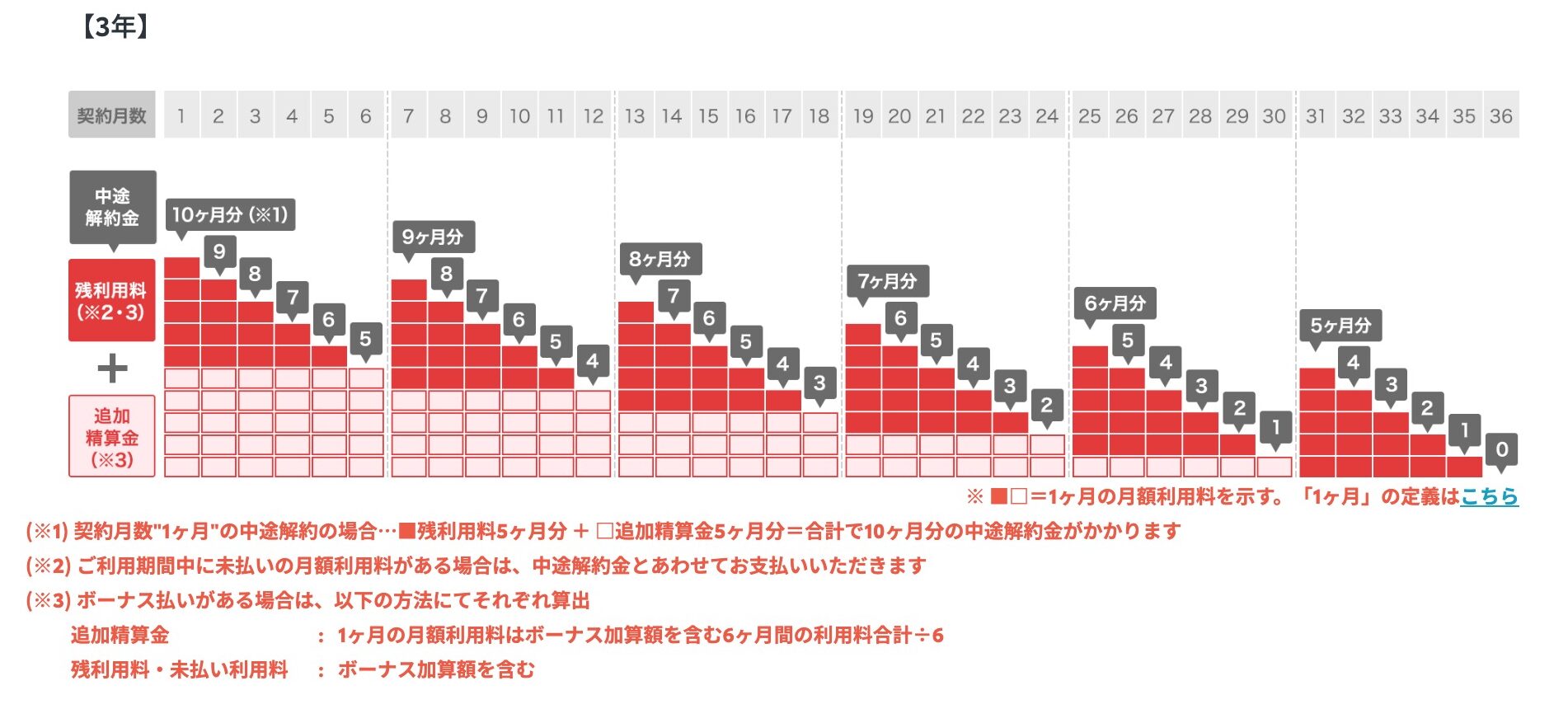

車のサブスク(カーリース)デメリットの解決策④:中途解約可能か、解約金はいくらか確認しておく

契約期間途中の解約は解約金が請求されます。解約金がかからないプランや解約金がはっきりしている車のサブスクを選びましょう。

例えば、KINTO

![]() で『初期費用フリープラン・3年契約・月額料金4万円』の車を契約した場合

で『初期費用フリープラン・3年契約・月額料金4万円』の車を契約した場合

- 6ヶ月目で解約→20万円(5ヶ月分)

- 12ヶ月目で解約→16万円(4ヶ月分)

- 13ヶ月目で解約→32万円(8ヶ月分)

の解約金がかかります。1ヶ月ごとに解約金は変わるので解約のタイミングをみて、解約する必要があります。

KINTOには『解約金フリープラン』もあり、初期費用フリープランが頭金0円に対し、契約時に申込金として月額料金5ヶ月分を支払うことでいつ解約しても解約金0円で解約可能なプランもあります。

解約金が明瞭化され、申込金として最初に一定額を払うことで好きなタイミングで解約できます。

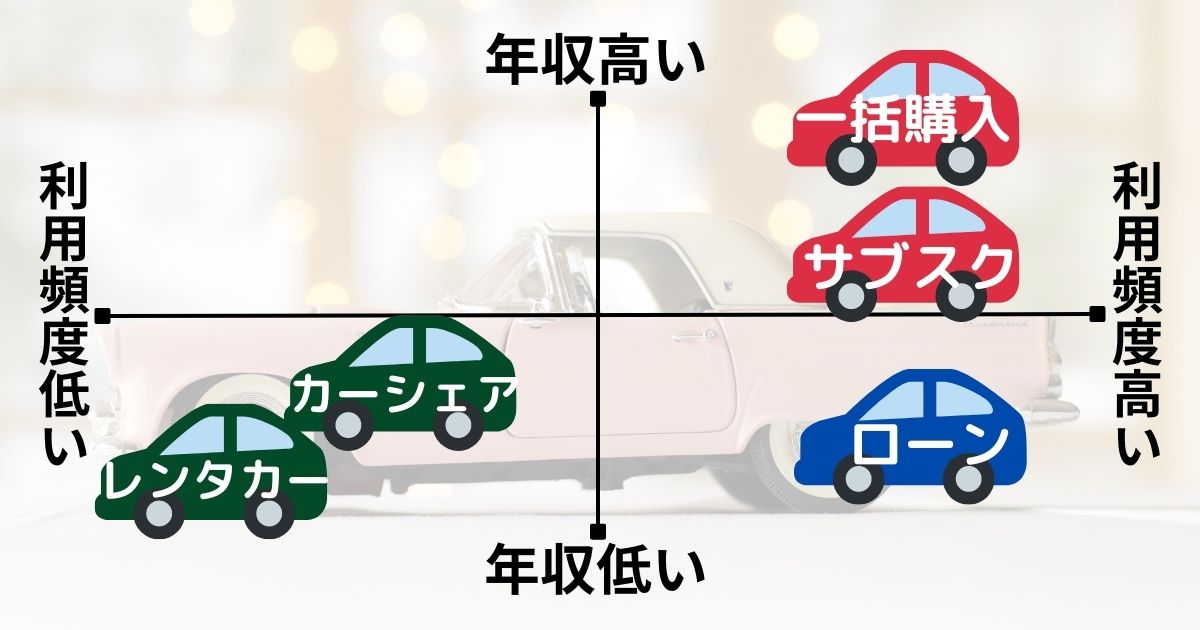

車のサブスク(カーリース)で損する原因は?失敗しないポイントを解説

車のサブスクで損する人のほとんどは『会社選び』と『契約プラン選び』で失敗しています。

失敗しないポイントは

- 車のサブスクの仕組みを理解する

- 月額料金にどこまで含まれているのか理解する

- 他の所有方法と比較する(購入・残クレ・カーシェア・レンタカー)

- 他社カーリースと比較する

- 事故時の対応を確認する

車のサブスク(カーリース)で失敗しない方法①:仕組みを理解する

車のサブスクとレンタカー・カーシェアで違うのは『購入と同じ様に自由に車を選べる』点です。自分の希望の車種やカラーでリース会社が購入して、貸してくれます。

期間を決めて借りるので、期間満了時には『返却(乗換)』『買取』となります。所有者はリース会社です。会社や契約プランによってメンテナンスや任意保険まで標準プランに入っているサブスクもあります。

契約期間終了時の車両引き取り価格があるため、車両本体代金は全額ではない場合が多く、「数年後の車両下取り額を差し引いた金額+諸費用」を毎月定額で払います。そのため、期間によっては割安で車に乗れます。

車のサブスク(カーリース)で失敗しない方法②:月額料金にどこまで含まれているのか理解する

会社によって、月額料金に含まれている内容が異なります。最低月額料金だけで比較しても意味はありません。

まずは標準プラン内容・使用制限などの確認。確認するポイントは

- 基本月額料金

- 自賠責保険

- 税金

- 任意保険

- 走行距離制限

- 解約の可否・解約金

- 返却時の選択肢 など

標準プラン内容がわかれば、オプションを決めていきます。

例えば、

- 走行距離上限を増やす

- メンテナンスを充実させる

- 任意保険を含める

標準プランだけで判断すると安くても、オプション料や任意保険料を含めた総額で判断すると損してしまうかもしれません。任意保険は年間数万円〜圃場内容によって20万円近くかかります。KINTOは標準プランで任意保険が組まれていますが、他の車のサブスクは自分で任意保険を契約する場合が多いです。

いずれにしても、標準の月額料金ではなく、総額で検討しましょう。

車のサブスク(カーリース)で失敗しない方法③:他の所有方法と比較する(購入・残クレ・カーシェア・レンタカー)

車の所有方法について他の方法と比較して、自分にあった所有方法をとるのがコスパを考える上で最重要です。

車のサブスク=カーリースと思ってほぼ問題ありません。

| カーリース (車のサブスク) | 残クレ | 自動車ローン | レンタカー | カーシェア | |

|---|---|---|---|---|---|

| 特徴 | 毎月定額で新車に乗れる | ローンよりも返済を楽にしたい | 一括購入はしたくない | 旅行など1回限りで使用したい | 月(週)に1回買い物など定期的に利用したい |

| 車種 | 自由 | 自由 | 自由 | 在庫から選択 | 在庫から選択 |

| 利用日数 | 数年 | 数年 | 自由 | 数時間〜数週間 | 数時間〜数週間 |

| 月額料金 | 数万円〜 | 数万円〜 | 数万円〜 | 数千円〜 | 数千円〜 |

| 利用する日 | 自由 | 自由 | 自由 | 在庫による | 在庫による |

| 納税・車検 | 業者 | 本人 | 本人 | 業者 | 業者 |

| 任意保険の負担 | 本人 (一部、業者) | 本人 | 本人 | 業者 | 業者 |

| 駐車場の負担 | 本人 | 本人 | 本人 | 業者 | 業者 |

| 期間終了時 | 返却/買取/再契約 | 買取/売却(返却) | 自由 (自分の車になる) | 返却 | 返却 |

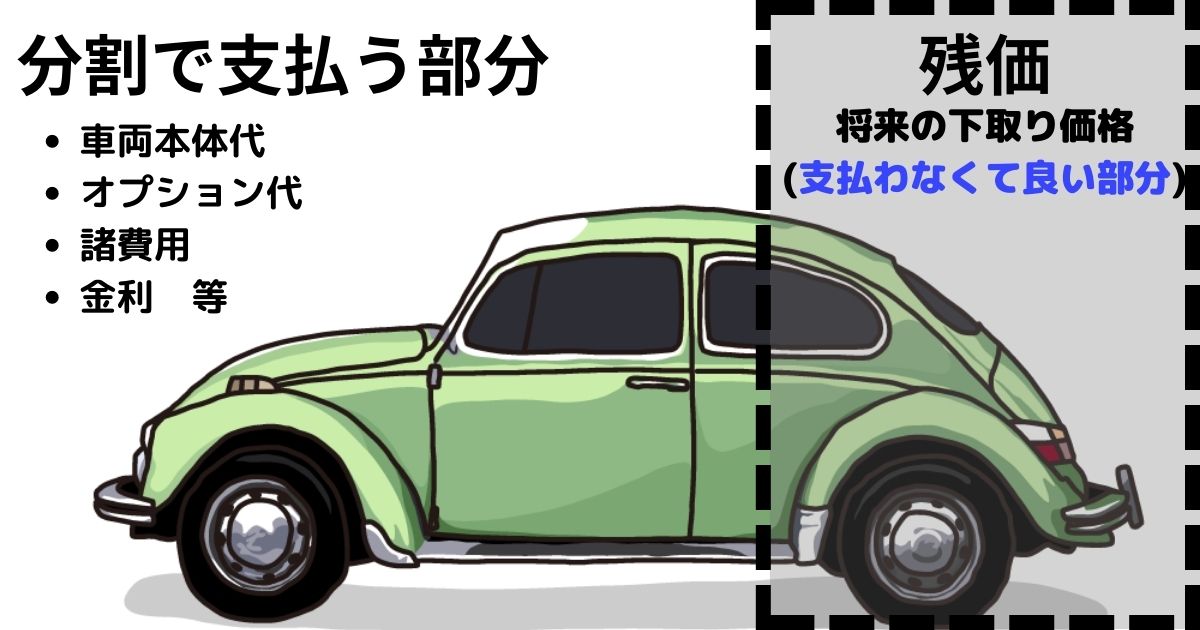

車のサブスクも残価設定型クレジット(残クレ)は似ていて、将来の下取り額を決めて(または期間満了時に下取り額を査定する)下取り額を差し引いた金額を支払っていく契約方法になります。ただし、残クレはあくまで『購入』となります。

車のサブスクの場合は残クレで分割で支払う部分に加えて、

- 残クレで支払う部分

- 税金(自動車税・重量税)

- 自賠責保険

- 法定点検費用

- メンテナンス代

- 諸費用

などが含まれています。残クレは購入(車の所有者・使用車は自分)・車のサブスクは借りています(所有者はサブスク提供会社・使用者が自分)。

契約方法ごとに車の使い方に合わせた契約方法を考えないと確実に損します。

車のサブスク(カーリース)で失敗しない方法④:他社の車のサブスク(カーリース)と比較する

車のサブスク(カーリース)の中でも会社にごとの

- 特徴

- 月額料金

- 標準プランの内容

- 契約期間

- 取り扱い車種

- 標準走行距離

- 契約満了時の選択肢

- 特典

が違います。なるべくお得に乗りたいですよね?おすすめ5社で比較してみましょう。

KINTO | SOMPOで乗〜る | ニコノリ | リースナブル | MOTAカーリース | |

|---|---|---|---|---|---|

| おすすめ | トヨタのサブスク。 任意保険まで含まれる本当のコミコミ! | とにかく安く乗りたいならココ! 契約期間の自由度高い。 | 契約プランが2択で分かり易い。 | いつでも解約可能 | 走行距離制限なし! 最後に車がもらえる。 |

| 月額料金(ヤリス) ※頭金/ボーナスなし/7年 | 35,090円〜 | 22,420円〜 | 24,478円〜 ※9年契約 | 23,980円〜 ※9年契約 | 30,250円〜 |

| 任意保 険 | 基本料金に 含まれる | 自費 | 自費 | 自費 | 自費 |

| 基本プラン内容 | 車両本体価格/登録諸費用/自動車税/重量税/自賠責保険/自動車保険(対人・対物/車両保険)/車検/メンテナンス/消耗品/故障修理・代車 | 車両本体価格/登録諸費用/自動車税/重量税/自賠責保険/車検/メンテナンス/消耗品/故障修理・代車 | 車両本体価格/登録諸費用/自動車税/重量税/自賠責保険/車検/メンテナンス/消耗品/故障修理・代車 | 車両本体価格/登録諸費用/自動車税/重量税/自賠責保険/車検/メンテナンス/消耗品/故障修理・代車 | 車両本体価格/登録諸費用/自動車税/重量税/自賠責保険/車検/メンテナンス/消耗品/故障修理・代車 |

| リース期間 | 3年・5年・7年 | 1年〜9年 (1年単位) | 5年・9年 | 3年・5年・9年 | 7年・9年・11年 |

| 車種 | トヨタ車 | 約300車種 (輸入車あり) | 国産8社 | 国産51車種 | 国産全車種・輸入車あり |

| 距離制限(月平均) | 1,500km/月 | 1,000km/月〜 | 500km/月〜 | 750km/月〜 | 2,000km |

| 契約満了時 | 返却/乗換 | 返却/乗換/再契約/もらえる | 返却/買取/再契約/もらえる(※9年) | 返却/乗換/再契約 | もらえる/返却/乗換 |

| 特典 | 解約金なしプランあり | リース中に貸してもOK | 9年プランなら追加料金なしで車がもらえる | いつでも解約可能 | 毎月宿泊券プレゼント(契約しなくてもOK) |

標準プランに任意保険が含まれているKINTOが一番のおすすめです。KINTOの場合、任意保険だけで年間10万円以上かかる超手厚い補償内容なので、月額料金は他よりも高めですが、総額なら割安になります。

KINTO任意保険部分の詳細はこちら

- 対人賠償保険:無制限

- 対物賠償保険:無制限

- 人身傷害補償保険:1名につき5,000万円まで

- 車両保険:あり(自己負担上限5万円)

- 全損時の対応:自己負担なし(月額料金変わらず)

- 運転者:制限なし(年齢問わず、家族・友人が運転しても補償対象)

- 弁護士費用特約

- ロードアシスト

- レンタカー等諸費用アシスト

- 事故現場アシスト

車のサブスクの中でも、特徴が異なります。自分の場合はペットを乗せてのりたい、もしかしたら解約するかもしれないから解約しやすいサブスクが良い、など自分の希望に合わせた車のサブスク会社を選んでください。

車のサブスク(カーリース)で失敗しない方法⑤:事故時の対応を確認しておく

事故を起こした際の対応を考えておく必要があります。

KINTOであれば任意保険が含まれていて事故後にすぐに修理ができます。他のカーリース会社では自分で任意保険加します。

車のサブスク(カーリース)のメリットは?|車のサブスクに向いている人を解説

車のサブスク(カーリース)のメリット

- 月々定額・急な出費が少ない

- 手続きが簡単

- 乗り換えしやすい・新しい車に乗りたい

- 初期費用を抑えられる

- 購入と同じ様に車を選べる

- 余剰資金を資産形成に回せる

- 何かあってもすぐに相談できる

- 事業をやっていれば経費にできる

車のサブスク(カーリース)のメリット①:月々定額・急な出費が少ない

毎月定額の支払いなので家計管理がしやすく、急な出費で困りません。車のサブスクは自動車税や車検などは基本料金に含まれています。

突然の出費は事故を起こした場合くらいかな。でも、KINTOであれば、任意保険も月額料金に入っているので、事故を起こしても最大5万円・全損なら自己負担なしです。さらに事故後も基本料金は変わらず安心。

車のサブスクは月々定額で急な出費で困ることは少ない。でも、どこまで基本料金に含まれているのか確認は必ずしてください。

車のサブスク(カーリース)のメリット②:手続きが簡単

車種・プラン・オプションを決めてしまえば、納車を待つだけ。そして、税金の支払いや車検はサブスク会社がやってくれるので簡単です。

Web上で契約できるリース会社も多くあります。

車のサブスク(カーリース)のメリット③:乗り換えしやすい・新しい車に乗りたい

車のサブスクは基本的に契約期間満了時に

- 返却

- 買取

- 再契約

- もらえる

することとなります。そして、乗り換えしやすいサービスとなっています。契約期間満了の数ヶ月前に次の新しい車を依頼して乗り換えます。数年おきに新車に乗り換えできるのは、車のサブスクの大きなメリット。

購入の場合は今乗っている車を下取りに出して、改めて購入となります。ただし、

下取りをどこにしたらいい?

いくらになるの?

がその時にならないとはっきりしません。

車のサブスクなら、契約期間満了が近づいてきたら、次の車を決めるだけです。

車のサブスク(カーリース)のメリット④:初期費用を抑えられる

車のサブスクは【頭金0円】で契約できるのが大きなメリット。

| 20代 | 単身世帯 | 二人以上世帯 |

|---|---|---|

| 中央値 | 20万円 | 63万円 |

| 平均値 | 179万円 | 212万円 |

| 貯金なし割合 ※金融試算非保有 | 39.0% | 37.1% |

| 最多値割合 | 100万円未満 (26.6%) | 100万円未満 (14.1%) |

| 30代 | 単身世帯 | 二人以上世帯 |

|---|---|---|

| 中央値 | 56万円 | 238万円 |

| 平均値 | 606万円 | 752万円 |

| 貯金なし割合 ※金融試算非保有 | 36.3% | 22.7% |

| 最多値割合 | 100万円未満 (17.9%) | 100万円未満 (11.5%) |

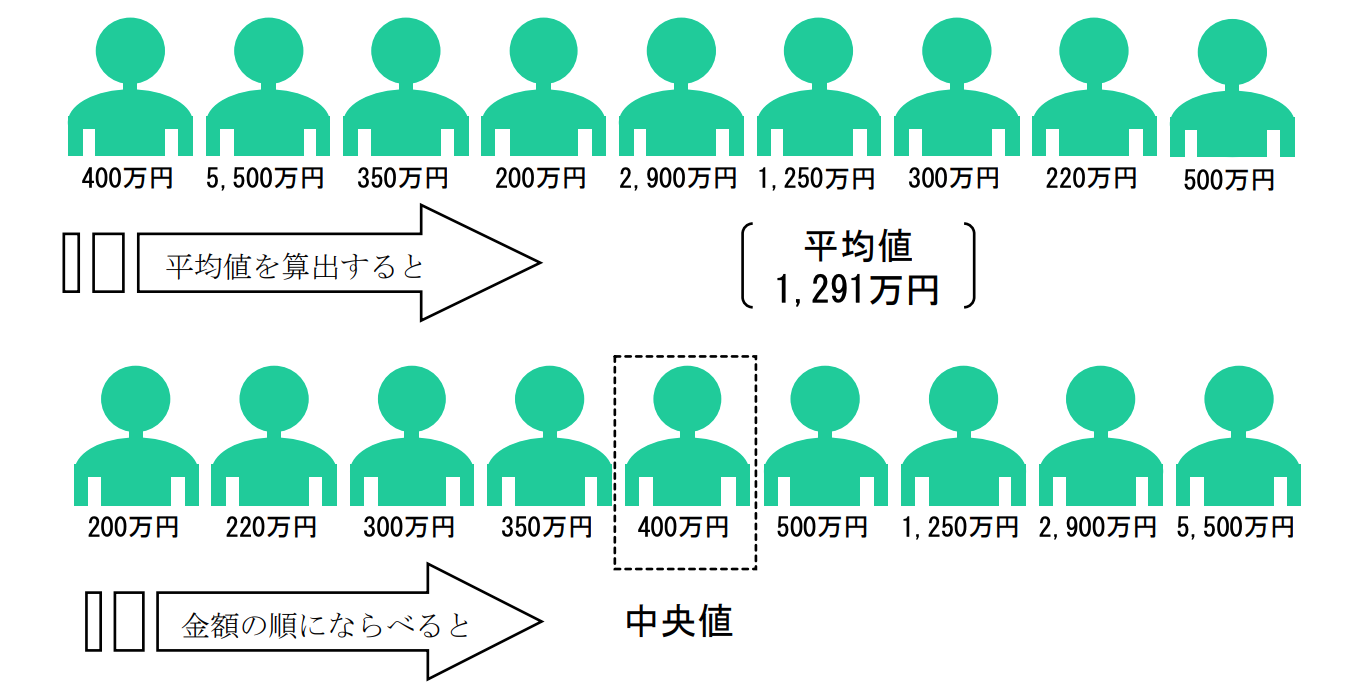

『平均値』と『中央値』の違い

平均値:対象者の資産額を全て合算して、人数で割った値。一部であっても資産額が多い人がいると平均値は高くなる。平均値だけ見ると、多くの世帯が実態とかけ離れている印象を持つ。

中央値:資産額を低い順(あるいは高い順)に並べて、ちょうど真ん中の人の値。平均値よりも多くの世帯の実感に近いと言われる数値。

購入となれば、頭金が必要となります。車のサブスクの場合は頭金0円で始められるのはありがたい。手元にお金を少しでも残しておけます。

20代・30代は結婚する可能性があり、友人の結婚式が重なったり、自分が結婚したりと急な出費をすることが多い時期です。車の購入のために頭金で一時的に大きな金額を出してしまうのは結局損してしまうかもしれません。

例えば、

- 結婚式

- 引っ越し

- マイホーム頭金

- 子供の習い事

などなど、給料は少ないけど、お金は必要な時期です。

最初に一気に払った方が楽じゃない?

と思う方もいますが、貯金に余裕がある方は一括購入するのも一つの手です。ただし、初期費用を抑えて、貯金を残しておける、貯金は無いけど車が無いと生活にならない方に車のサブスクはおすすめ。

車のサブスク(カーリース)のメリット⑤:購入と同じ様に車を選べる

車のサブスクは在庫から選ぶのではなく、購入と同じ様に車種・グレード・オプションなど購入と同じ様に好きな車に乗れます。

カーシェアやレンタカーの場合は会社が保有している車(在庫)の中から決めることができます。

車のサブスク(カーリース)のメリット⑥:余剰資金を資産形成に回せる

メリット④に挙げた様に初期費用を抑えられるので余剰資金を資産形成に回しやすくなります。老後のために資産形成をしている方も多いですよね。

例えば、300万円の新車(CH-R)を一括購入した場合と頭金0円で車のサブスクを契約した場合(300万円を株式投資)では

| 経過年数 | 購入 (トヨタ:CH-R) | 300万円 (年利5%) |

|---|---|---|

| 5年 | 93万円 (予想下取り額) | 約383万円 |

| 10年 | 不明 | 約489万円 |

| 20年 | 不明 | 約796万円 |

| 30年 | 不明 | 約1,296万円 |

一括購入となれば、300万円を支払います。ローンを組む時と比べれば金利など抑えられるし、サブスクよりも一括購入の方が総額からみても割安となる場合もあります(契約内容によりますが)。

頭金を出さないことで余剰資金を資産形成に回す方法もアリです。

車のサブスク(カーリース)のメリット⑦:何かあってもすぐに相談できる

車のサブスクは故障やメンテナンスなど不安なことがあれば、担当者に連絡すれば対応してくれるので安心です。

購入の場合でも販売店に連絡すれば対応してくれますが、購入したらそれで関係が終了となる場合も多い…。

はまぐり正直私は販売店に連絡したことはありません(一括購入した場合)。

車のサブスクの場合、メンテナンスなどで定期的に行き、最終的に返却するまでの付き合いとなり、連絡しやすいことも合わせてメリットとなります。

車のサブスクは最終的に返却や乗り換えを前提にしているので、関係が途切れず相談しやすいは安心ポイントです。

車のサブスク(カーリース)のメリット⑧:事業をやっていればそのまま経費にできる

個人事業主など自分で確定申告をしているなら、車のサブスクの月額料金をそのまま『経費』として計上できます。購入でも経費計上できますが、資産となり減価償却していく必要があります。減価償却費の計算、めっちゃ面倒臭い…

車のサブスクはカーリース扱いなので、『リース料』として月額料金をそのまま経費にして楽です。ご自身で確定申告している場合には、経理上は購入よりも車のサブスク(カーリース)がおすすめです。

車のサブスク(カーリース)のおすすめトップ3!これでデメリットを解決できます

車のサブスクでおすすめの会社は

- KINTO

- SOMPOで乗〜る

- ニコノリ

【第1位】トヨタKINTO(キント)

- 任意保険・税金・車検まで全てがコミコミ料金で安心!面倒な管理は全部お任せ

- 納車は最短1.5ヶ月〜2ヶ月(購入よりも早い)

- メンテナンスは正規販売店

- Web上で契約完結

- 保険が20等級の方には若干割高かも

- トヨタ車以外に乗りたい人

最大のメリットは任意保険まで月額基本料金に含まれている点と納期が購入よりも早い点です。

2022年にトヨタのヤリスクロスを新車購入しましたが、なんと契約から納車まで7ヶ月もかかりました…めちゃめちゃ長かった…

KINTOの方が同じ車種を注文しても購入よりも早く納車されます(およそ1.5ヶ月〜2ヶ月程度だが、車種によって異なる)。

基本料金に

- 車両本体価格

- 登録諸費用

- 自動車税

- 重量税

- 自賠責保険

- 自動車保険(対人・対物/車両保険)

- 車検費用

- メンテナンス代

- 消耗品

- 故障修理・代車

まで全て含まれているので基本的に月額基本料金以外に必要なものはありません。

頭金・諸費用もなく、契約後はたまにメンテナンスや車検を頼むだけでめちゃめちゃ楽!面倒な管理をしたくない人にベストマッチ!

\任意保険まで含まれているのはKINTO(キント)だけ/

本当の全部コミコミでめっちゃ楽なのにトヨタの安心感!

【第2位:SOMPOで乗〜る】

- 料金が安い

- 契約期間を1年〜9年で自由に選べる

- リース中にカーシェアで貸し出してもOK

- 輸入車の取り扱いがある

- メンテナンスはディーラーじゃない

なんといっても月額料金の安さと契約期間が1年単位で決められるところも大きなメリットとなります。

さらに取り扱い車種は国産全メーカーに加え、輸入車の取り扱いが豊富です。

- ベンツ

- フォルクスワーゲン

- アウディ

- テスラ

- ボルボ

- プジョー

- ルノー

などなど。

個人間カーシェアのAnyca(エニカ)を利用して、他人に貸し出して副収入を得ることができます。他のカーリース会社ではカーシェアなど人に貸し出すことはできないところもあるので、車は週末にしか使わないといった方には大きなメリットです。

ただし、メンテナンスはディーラーではなく、『提携工場でのメンテナンス』になります。メンテナンスの質が下がることはありませんが、ディーラーの方が安心感を持っている方にはデメリットになるかもしれません。

\とにかく安いカーリースなら/

契約期間は1年単位で可能

【第3位:ニコノリ】

- 契約プランが分かりやすい

- Webで完結できる(来店不要)

- 頻繁に乗り換えたい人には不向き(最短で5年契約)

- 月平均500kmの距離制限あり(オプションで延長可)

カーリースは契約が複雑で嫌だ!って方にはおすすめ。

契約プランが5年(標準プラン)と9年(もらえるプラン)でわかりやすくて、月額基本料金が安いです。

5年契約は契約満了時に返却/乗換/再契約(延長)で選択可能、9年契約は追加料金なしで車が自分のものになります。

新車・中古車ともに取り扱いがあって、分かり易いカーリース(車のサブスク)。ただし、最安プランだと月平均だと走行距離制限500kmとなるので、通勤・仕事などで長距離運転するにはオプションで延長(追加料金)が必要です。

- サービスが充実しているカーリース

- おすすめのカーリース会社

- 価格が納得できるカーリース

で1位を獲得した実績のあるカーリース(車のサブスク)会社です。

\わかりやすいプランで安心/

【まとめ】車のサブスク(カーリース)のデメリットを知れば、最安で車を持てます。

車のサブスクには確かに購入にはないデメリットが存在します。

車のサブスクの7つのデメリット

- 走行距離制限がある

- 値引きができない

- 自分のものにならない

- 残価精算が発生する可能性

- 購入よりも割高になる可能性

- 中途解約できない/解約金が高額or不明瞭

- 自由に車を使えない(カスタマイズ・ペット乗車・喫煙など)

車のサブスク(カーリース)のメリット

- 月々定額・急な出費が少ない

- 手続きが簡単

- 乗り換えしやすい

- 初期費用を抑えられる

- 購入と同じ様に車を選べる

- 余剰資金を資産形成に回せる

- 何かあってもすぐに相談できる

- 事業をやっていれば経費にできる

それぞれ自分にはどれがあっているのか、なるべくコスパよくお得に車に乗る方法はなんなのかを確認していかないといけません。

いまだに「車は買うもの」と思っている方は多い。でも、目的を考えると何が最適か見えてきます。車を『所有する』か『乗ること』が目的なのか…。

目的は車に乗って移動することですよね。所有が目的でないなら、車のサブスクはコスパの良い契約方法になります。

そのためには情報・知識が必要です。さらに詳しく知りたくなった方は

をご覧ください。

今回はこの辺で。ありがとうございました。