自分の年収なら、いくらくらいの車なら余裕を持って買って良いの?

この物価高で将来が不安…でも、車が無いと生活できないし、どうしたらいいの?

どんな車がおすすめ?

今回はそんな疑問にお答えしていきます。

車の購入後も生活に余裕があるように、無理のない範囲で選ぶことが大切です。しかし、どうやって自分の年収に合った車を見つけるのか。

はまぐり

はまぐり私は車が無いと生活できない地方在住者で家計簿・ポイ活・インデックス投資で少しでも節約しながら生活しています。

なんと言っても、『車は金食い虫』です!

本記事では、

- 身の丈に合った車とは

- メリットとデメリット

- 年収別の車の選び方

- 年収別におすすめの車や所有方法

を解説していきます。

本記事を読めば、自分の年収に合った車を見つけることができ、無理のないカーライフを送ることができます。

車は金食い虫!正しい知識を持って、車と付き合っていかなければ、支払いに追い詰められる日々になります。なりたくないですよね…

身の丈に合った車とは?あなたが知らない意外なメリットとデメリット

身の丈に合った車とは、自分の年収やライフスタイルに応じて無理なく購入・維持できる車のことです。

具体的には

- 購入額は世帯年収の50%以下

- ローン返済期間は5〜7年程度

- 利用頻度が少ないなら、カーシェアやレンタカーも検討

あくまで目安であり、個人の環境や家族構成、車の利用場面などによって変わります。

身の丈に合った車を選ぶことのメリットは

- 生活費が圧迫されない

- 貯金や投資など他の目的にお金を使える

- 長く乗り続けられる

- 買い替え時にも余裕がある

- 生活の質が上がる

身の丈に合った車を選ぶことで、生活費が圧迫されないだけでなく、貯金や投資など他の目的にお金を使えるようになります。また、車検や修理など予期せぬ出費にも対応できる余裕が生まれます。さらに、長く乗り続けられることで愛着が湧きますし、買い替え時にも余裕があることでストレスが少なくなります。

身の丈に合わない車を選ぶことのデメリットは

- 生活費が圧迫される

- 貯金や投資など他の目的にお金を使えない

- 早く飽きてしまう

- 買い替え時にも苦労する

身の丈に合わない車を選ぶことで、生活費が圧迫されることで毎月の支払いが苦しくなります。車を所有することで日々のストレスになってしまいます。

あなたは大丈夫?身の丈に合った車の選び方を3ステップで節約マニアが徹底解説

身の丈に合った車とは何か、そのメリットとデメリットを説明しました。では、具体的にどうやって自分の年収に合った車を見つけるのか?

ここでは、身の丈に合った車の選び方を3ステップで徹底解説します。節約マニアである私から『なるべくお金をかけずに満足度・コスパの高い車を手に入れる方法』を3ステップで解説していきます。

- ステップ1:年収やライフスタイルに応じて無理なく購入・維持できる範囲を決める

- ステップ2:年収別の車の価格目安と維持費を見積もる

- ステップ3:新車にするか中古車にするか?また、所有方法から自分に最適な車を見つける

ステップ1:年収やライフスタイルに応じて無理なく購入・維持できる範囲を決める

自分・家族の年収やライフスタイルに応じて無理なく購入・維持できる範囲を決めましょう。結婚されている方は世帯年収です。

- 年収:世帯年収の半分以下を目安に。車に対する価値感によって個人差はあります。

- ライフスタイル:家族がいるかどうか、家族が増えるかどうか、通勤や通学で車を使うかどうか、趣味や旅行で車を使うかどうかなど。

- 利用頻度:通勤で毎日使うのか、週末のみ買い物で利用するか、余暇用で月に数回なのか。

これらのポイントを考えることで、自分に合った車の種類や価格帯が見えてきます。例えば、年収400万円の方が、新型アルファードで600万円を購入することはおすすめできません。

年収別の適当な車は次の章の【【年収別】身の丈に合うおすすめの車を紹介】に進んでください。

ステップ2:年収別の車の価格目安と維持費を見積もる

次に、自分の年収に合った車の価格目安と維持費を見積もりましょう。

年収に合った車両の価格目安は、

- 年収300万円なら、車両価格150万円以下

- 年収500万円なら、車両価格250万円以下

- 年収800万円なら、車両価格400万円以下

さらに車は車両価格以外にも税金や任意保険料、ガソリン代、メンテナンス・車検費用など維持費がかかってきます。

例えば、

| 年間維持費 (ヤリス購入時) | 21〜25歳 | 30代 |

|---|---|---|

| 車両本体代 ※オプションなし | 30万6,429円 | 30万6,429円 |

| 燃料代・修理代・ 駐車場代・有料通行料等 ※2021年度乗用車市場動向調査より引用 | 13万5,600円 | 13万5,600円 |

| 自動車税 | 3万4,500円 | 3万4,500円 |

| 車検費用(基本) | 4万7,405円 | 4万7,405円 |

| 車検費用(追加分) | 1万5,000円 | 1万5,000円 |

| 任意保険 | 15万9,711円 | 5万9,994円 |

| 年間合計 | 69万8,645円 | 59万8,928円 |

※平均保有年数:7.1年(2021年度乗用車市場動向調査)

※車両本体代:ヤリス(HYBRID G/1.5L/2WD)を一括購入した場合に7年で割った金額(214万5,000円)

※車検費用(基本):年間換算(トヨタモビリティ東京より引用)

※任意保険料:車両保険ありで試算(インズウェブより引用)。任意保険は年齢・保険等級により、保険料が変わるため若い人は高くなりやすい。

と車両代金を除いても、維持費だけで年間で約30〜40万円程度かかることになります。これを月々で割ると、約3万円程度です。これが自分の生活や予算に合っているかどうかを確認しましょう。

はまぐり車種にもよりますが、コンパクトカーでも年間60万円とか恐ろしすぎる…

ステップ3:新車にするか中古車にするか?また、所有方法から自分に最適な車を見つける

最後に、新車・中古車や所有方法から自分に最適な車を見つけましょう。

新車・中古車や所有方法にはそれぞれメリットとデメリットがあります。

- 新車:所有欲を満たせる。故障や修理の心配が少ない。保証やアフターサービスが充実している。しかし、購入費用が高い。

- 中古車:購入額が安く、憧れの高級車や希少な車も手が届く可能性があります。しかし、性能や装備が古い場合があり、故障や修理の心配が多い。また、保証やアフターサービスが不十分な場合があります。

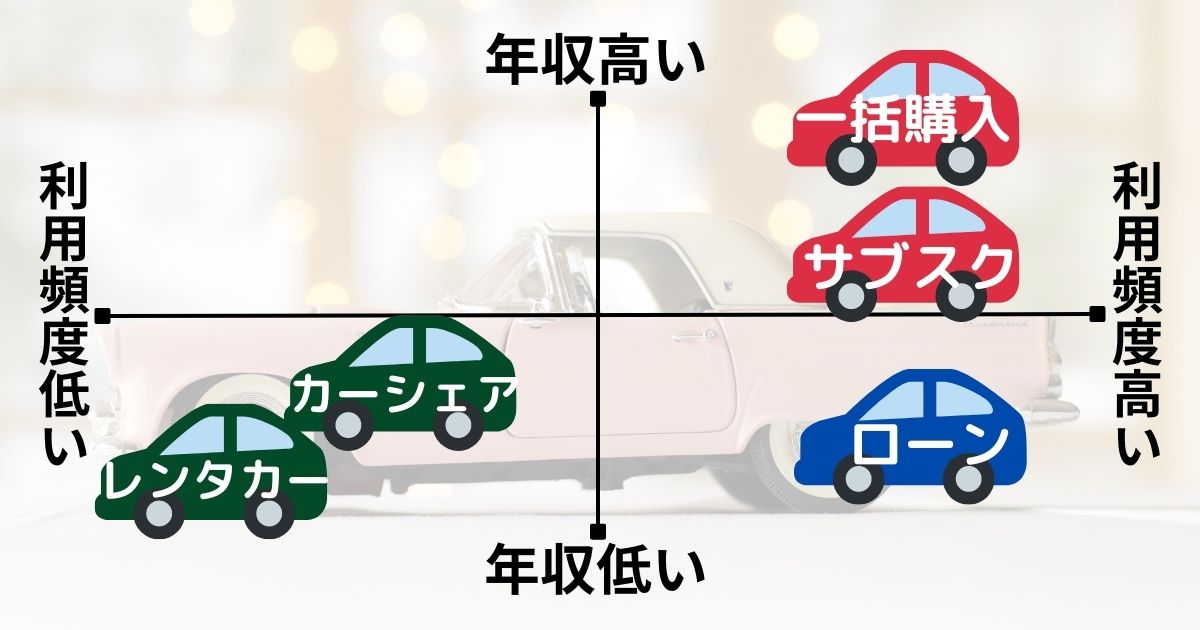

車の所有方法には

- 一括購入

- ローン購入

- カーリース(車のサブスク)

- カーシェア

- レンタカー

- 車を持たない

所有方法の詳しい解説は【【年収別】おすすめの所有方法を紹介|それぞれの注意点を節約マニアが解説】に進んでください。

これらのメリットとデメリットを比較して、自分に合った車や所有方法を選びましょう。3ステップをしっかりと考えれば、車の支払いの追われ車を所有したことを後悔することはありません!

【番外編】車を持たない選択肢もあり

身の丈に合った車の選び方を3ステップで解説しましたが、実は車を持たないという選択肢もあります。特に都市部に住んでいる場合は、公共交通機関やカーシェア・レンタカーなどで十分に対応できる場合が多いです。

はまぐり年間維持費を考えれば、数十万円お得に生活できます!

車を持たないことのメリット

- お金がかからない(年間数十万円以上お得に)

- 車にかかるはずだったお金で資産形成ができる

- 駐車場やガソリンスタンドを探す手間が省ける

車を持たないことのデメリット

- 移動時間や範囲に制限がある

- 混雑や遅延に影響される

- 荷物が多いと不便

なんと言っても、車を所有しなければその分のお金を浮かせることができるので、都市部の方などは車を持たない選択も積極的にとることを強くおすすめします。ただし、子育て中で車があった方が楽な場面もあります。《関連記事》も合わせて参考にしてみてください。

《関連記事》

【コスパで考える】子育て中に車はいらない?|車のメリット7選・デメリット3選を徹底解説

【年収別】身の丈に合うおすすめの車を紹介

身の丈に合った車の選び方を解説しましたが、具体的にどんな車がおすすめ?

ここでは、年収別に身の丈に合うおすすめの車を紹介します。独身の方や夫または妻のみが働いている方、共働きの方、それぞれ世帯ごとの年収、つまり世帯年収で判断してください。

世帯年収300万円の人におすすめの車

世帯年収300万円の人は車両価格150万円以下を狙うのがおすすめ。

- 軽自動車

- コンパクトカー

- 中古車

などを狙いましょう。

以下は全て新車価格・税込で表記しています。

パッソ(TOYOTA):127万5,000〜

普通車のコンパクトカーでありながら、税込で最安127万5,000円〜の価格で新車購入できます。新車購入はもちろんトヨタの車のサブスク『KINTO』でも取扱があるので、所有方法としても選択肢の幅が広いです。

N-WGN(Honda):146万8,500円〜

軽自動車なので、自動車税など維持費は普通車に比べかなり抑えられます。軽自動車ですが、室内空間は広々。車椅子対応の福祉車両車にも変更できるので、汎用性はかなり高く満足できる車になります。

ヤリス(TOYOTA):147万円〜

普通車のコンパクトカーでありながら、新車価格で150万円以下でギリギリ届きます。令和5年販売台数が第1位の車です。新車購入はもちろんトヨタの車のサブスク『KINTO』でも取扱があるので、所有方法としても選択肢の幅が広いです。

ジムニー(SUZUKI)155万5,400円〜

軽自動車でありながら、SUVで悪路や雪道に強い車です。軽自動車で維持費を抑えられます。キャンプや雪道など熱狂的なファンがいる車です。

FIT フィット(Honda):159万2,800円〜

普通車のコンパクトカーに分類され、長年愛されている車種です。走行の安定性と燃費を両立されて、おすすめの車です。

はまぐり一時期、FITに乗っていましたが、小回りがきいて運転しやすく、4人家族なら非常に満足度の高い車です。燃費が良いので、ガソリン代を抑えられます。

イグニス(SUZUKI):161万1,500円〜

SUVの普通車であり、隠れた名車と言われています。150万円を超えてしまいましたが、売却時にも同レベルの車と比べると売却額は下がりづらい車です。

世帯年収500万円の人におすすめの車

世帯年収500万円の人におすすめの車は燃費を重視したハイブリットカーや大人数でも乗れるミニバンなど新車でも狙える年収となってきます。

カローラ(TOYOTA):199万円〜

シエンタ(TOYOTA):195万円〜

FREED フリード(HONDA):233万900円〜

『ちょうどいい車』で有名な車ですね。最大7人乗りになるのに、車体は大きすぎず、運転しやすいです。トヨタのノアなど、ミニバンは大きすぎて運転できるか不安な人におすすめです。

VEZEL ヴェゼル(HONDA):227万9,200円〜

ノア(TOYOTA):267万円〜

少し予算オーバーしてしまいますが、子供が2人以上の家族で余裕を持って乗りたいと考える人にとってはおすすめ。子供が3人いても、キャンプや旅行など荷物が多くても問題なし!

世帯年収800万円の人におすすめの車

世帯年収800万円の人は普通車であれば新車であってもかなり選択肢が広がります。また、アルファードなど高級車を状態の良い中古などで購入するのもおすすめです。

ランドクルーザー プラド(TOYOTA):367万6,000〜

ランドクルーザーよりも少し価格が抑えられているプラド。人気車種で憧れの車です。ランドクルーザー プラドの詳しい説明は【2023年|トヨタのKINTO(キント)でランクル プラドに乗れる?頭金0円で乗る3つの方法】で紹介しています。車のサブスクKINTO(キント)の説明もしていますが、プラドの説明もしっかりしています。

【年収別】おすすめの所有方法を紹介|それぞれの注意点を節約マニアが解説

身の丈に合った車を選ぶことは大切ですが、それだけでは十分ではありません。

所有方法によっても費用やメリット・デメリットが変わってきます。また、それぞれの注意点も節約マニアが解説します。

おすすめの所有方法は

- 一括購入:年収が高いor貯金がある

- ローン購入:年収が低いor大きなお金を動かしたく無い

- カーリース(車のサブスク):年収が平均的〜高いor初期費用を抑えたいor家計管理しやすい

- カーシェア:年収が低いorなるべく車にお金をかけたく無いorあまり車を使わない

- レンタカー:年収が低いorなるべく車にお金をかけたく無いorあまり車を使わない

《関連記事》後悔したくない!子育て世代が車で損しない所有方法5選【おすすめはサブスク】

一括購入

一括購入は、購入時に全額を現金または銀行振り込みなどで支払う方法です。

- メリット:ローンの利息や手数料がかからない。所有者が自分になるため、好きなタイミングで売却できる。

- デメリット:購入時にまとまったお金が必要。

一括購入は『年収が高い人・貯金がしっかりある人』におすすめです。

しかし、一括購入する場合は、

- 購入時に生活費や貯金を圧迫しないようにする

- 購入後も維持費や予期せぬ出費に備える

などに注意する必要があります。

ローン購入

ローン購入とは、購入時に一部を頭金として支払い、残りを分割で支払う方法です。

- メリット:購入時に少ないお金で済む。

- デメリット:ローンの利息や手数料がかかる。ローンの返済期間中は買い替えが難しい。

ローン購入は『年収が低い人・大きなお金を動かしたく無い人』におすすめです。

しかし、ローン購入する場合は

- ディーラーではなく銀行ローンで利息や手数料をできるだけ抑える

- ローンの返済額を自分の収入や支出に合わせる

必要があります。

カーリース(車のサブスク)

カーリースとはリース会社から車を借りて、月々の固定費で新車に乗れるサービスです。リース会社によって、月額料金に含まれる内容が異なるため、比較する必要があります。

※車のサブスクもカーリースと同じ契約

- メリット:月々の固定費で新車に乗れる。初期費用や維持費が含まれている。最新の性能や装備を楽しめる。

- デメリット:所有権がない。契約期間途中の解約が難しい。走行距離に制限がある場合がある。

カーリースは『年収は平均的〜高い・まとまったお金を出したく無い人・毎月定額で家計管理したい人』におすすめです。また、個人事業主の場合、リース料金は経費で落とせます。

しかし、カーリースする場合は

- 契約内容や条件をよく確認する(リース会社によって異なる)

- 追加料金や違約金に注意する

なぜ、カーリースの場合、年収が平均的〜高い人におすすめなのか?

それはカーリース(車のサブスク)は利用に制限がかかるから。具体的には、途中解約しづらい、走行距離制限があることなどがあります。

やっぱり維持費が高くて、車を手放したい。子供が産まれて、違う車に変えたい。スライドドアの車にしたい。

と思っても、高額な解約金を支払ったり、さらに維持費が高くなったりと年収が低い方にとってカーリースは『選択肢が限られます』。年収は平均的な年収以上の人におすすめです。

《関連記事》おすすめのカーリース(車のサブスク)は【2023年保存版】トヨタ・ホンダユーザーが徹底比較|おすすめ車のサブスク(カーリース)ランキング5選

カーシェア

カーシェアとは、必要な時だけ車を借りられるサービスです。

- メリット:必要な時だけ車を借りられる。購入費や維持費がかからない。車にかかる費用を抑えられる。

- デメリット:予約や返却の手間がかかる。自分専用の車ではない。

カーシェアは『年収が低い人・車を持つ余裕がない人・なるべく車にお金をかけたく無い人・車をあまり使わない人』におすすめです。

しかし、カーシェアする場合は

- 利用料金やプランを比較する

- 予約や返却の手間がかかる

- 予約や返却の時間を守る

必要があります。

レンタカー

レンタカーとは、必要な時だけ車を借りられるサービスです。使用する日時・時間を設定して借りるサービスで旅行時や出張時など1回限りで利用することが多いです。

- メリット:必要な時だけ車を借りられる。購入費や維持費がかからない。車種や場所を選べる。

- デメリット:予約や返却の手間がかかる。利用料金が高い場合がある。自分専用の車ではない。

レンタカーは『年収が低い人・数時間〜数日だけ使う人』におすすめです。

しかし、レンタカーする場合は

- 利用料金や割引プランを比較する

- 長期間使用すると割高になる

- 予約や返却の時間を守る

が必要があります。

【番外編】車を持たない移動手段とは

車を持たない移動手段とは、電車やバス、タクシーや自転車などを利用することです。車を持たなければ、車に関わるお金が一切かかりません。車の年間維持費はトヨタのヤリスなら年間60万円〜70万円かかります。かなり大きな負担ですよね…

自動車の年間維持費

| 年間維持費 (ヤリス購入時) | 21〜25歳 | 30代 |

|---|---|---|

| 車両本体代 ※オプションなし | 30万6,429円 | 30万6,429円 |

| 燃料代・修理代・ 駐車場代・有料通行料等 ※2021年度乗用車市場動向調査より引用 | 13万5,600円 | 13万5,600円 |

| 自動車税 | 3万4,500円 | 3万4,500円 |

| 車検費用(基本) | 4万7,405円 | 4万7,405円 |

| 車検費用(追加分) | 1万5,000円 | 1万5,000円 |

| 任意保険 | 15万9,711円 | 5万9,994円 |

| 年間合計 | 69万8,645円 | 59万8,928円 |

※平均保有年数:7.1年(2021年度乗用車市場動向調査)

※車両本体代:ヤリス(HYBRID G/1.5L/2WD)を一括購入した場合に7年で割った金額(214万5,000円)

※車検費用(基本):年間換算(トヨタモビリティ東京より引用)

※任意保険料:車両保険ありで試算(インズウェブより引用)。任意保険は年齢・保険等級により、保険料が変わるため若い人は高くなりやすい。

車を持たないことの

- メリット:購入費や維持費がかからない。駐車場やガソリンスタンドを探す手間が省ける。

- デメリット:移動時間や範囲に制限がある。混雑や遅延に影響される。荷物が多いと不便。

例えば、300万円の車を現金一括購入をせずに、頭金0円のカーリース(車のサブスク)を利用していたら、10年後に一体いくらになるのか、株式市場での平均的な利回り年利5%で計算してみました。

| 元利合計 | 利息 | |

|---|---|---|

| 開始時 | 300万円 | 0円 |

| 1年後 | 315万円 | 15万円 |

| 2年後 | 330万7,500円 | 30万7,500円 |

| 3年後 | 347万2,875円 | 47万2,875円 |

| 4年後 | 364万6,519円 | 64万6,519円 |

| 5年後 | 382万8,845円 | 82万8,845円 |

| 6年後 | 402万287円 | 102万287円 |

| 7年後 | 422万1,301円 | 122万1,301円 |

| 8年後 | 443万2,366円 | 143万2,366円 |

| 9年後 | 465万3,985円 | 165万3,985円 |

| 10年後 | 488万6,684円 | 188万6,684円 |

| 20年後 | 795万9,893円 | 495万9,893円 |

| 30年後 | 1,296万5,827円 | 996万5,827円 |

もし、300万円で新車現金一括購入をせずに資産運用していたら、または600万円の新車じゃなく300万円の新車にしていあら、10年後には300万円が488万円まで増えています。そのために、年収以上の新車を今買わなくてはいけないのかしっかりと考えておく必要がありますね。188万円あれば、コンパクトカーなら1台買えてしまうほどです。

また、身の丈に合わない車を選んで、700万円のアルファードを購入せずに400万円以下の車にすることでも同じことが言えます。

はまぐり車を持たないことは資産形成にとってめちゃめちゃ重要です!

車が無いと生活できない地域に住んでいる方以外では、『車は贅沢品』になることは理解しておきましょう。

【まとめ】身の丈に合った車=年収の半分以下の車にしておくと無難|支払い地獄に要注意

身の丈に合った車とは、自分の年収やライフスタイルに応じて無理なく購入・維持できる車のことです。身の丈に合った車を選ぶことで生活が圧迫されない、貯金や投資など他の目的にお金を使える、長く乗り続けられるなどのメリットがあります。目安としては『年収の半分以下』です。

身の丈に合わない車を選ぶことには、生活費が圧迫される、貯金や投資など他の目的にお金を使えない、早く飽きてしまうなどのデメリットがあります。

身の丈に合った最適な車を見つけるの3ステップは

- ステップ1:年収やライフスタイルに応じて無理なく購入・維持できる範囲を決める(年収の半分以下)

- ステップ2:年収別の車の価格目安と維持費を見積もる

- ステップ3:新車にするか中古車にするか?また、所有方法から自分に最適な車を見つける

おすすめの所有方法は

- 一括購入:年収が高いor貯金がある

- ローン購入:年収が低いor大きなお金を動かしたく無い

- カーリース(車のサブスク):年収が平均的〜高いor初期費用を抑えたいor家計管理しやすい

- カーシェア:年収が低いorなるべく車にお金をかけたく無いorあまり車を使わない

- レンタカー:年収が低いorなるべく車にお金をかけたく無いorあまり車を使わない

身の丈に合った車を選ぶことで、経済的にも精神的にも安心できる生活が送れると思います。自分に合った車を見つけて、楽しいドライブをしてください。それでは、また。🚗

《関連記事》