車のサブスクってどうよ?デメリットってある?

KINTO(キント)を考えてるけど、絶対に損したくない。

車のサブスクで失敗しない方法を教えて!

実はKINTO(キント)の方がお得に車を持つことができて、購入した方が損する人がいます。なぜなら、カーリース(車のサブスク)の方が割高だと思っている人が多いからです。でも、実際には税金・メンテナンス・任意保険まで月額料金に含まれているKINTOは購入よりも割安になる人もたくさんいるんです。

でも、馴染みのない車のサブスクでは失敗するポイントやデメリットを知っておかないと後悔します。知識も必要となってくることは理解しておく必要あり

本記事では新車購入の経験とSNSから集めたリアルな口コミ、評判、失敗談を紹介します。

トヨタのKINTOなら

- 頭金・諸費用0円!急な出費もなし!

- 税金・保険・車検まで全部コミコミで安心!

- 新車が1.5〜2ヶ月程度で納車が早い(新車購入よりも早い)!

- 任意保険(車両保険も)含まれて安心、事故っても値上がりなし!

- クレジットカード払いでポイントが貯まる!

- メンテナンスはディーラーに任せて安心

- Webで完結!面倒な来店は不要

- トヨタの新車に定額で乗れる

任意保険(対人・対物無制限、車両保険つき)まで月額料金に含まれていて、事故っても月額料金は変わりません! ※全損しても自己負担なし

運転に自信がない人や常に新車に乗りたい、子育て中で車を買い換えるかも…って方にはおすすめ!

\最短1.5〜2ヶ月で納車/

任意保険まで含まれてこの安さ!事故後も料金は変わらない安心感

損したくない!7つの失敗談から学ぶトヨタKINTO(キント)のデメリット・評判・口コミ

KINTO(キント)の失敗談7選

- 広告表示よりも月額料金が高いかも

- 中途解約金が高額になる

- 任意保険の等級が変わらない

- 走行距離制限があった

- 改造/カスタムできない

- 買取できない

- ペット同乗・喫煙はダメ

はまぐり

はまぐり失敗談はそのまま『デメリット』になるので、どの程度重要視するのか、自分の車の利用方法に合っているのかチェックリストだと思って確認してみてください。

車を所有するには購入しか考えられない人が多く、まだサブスクが選択肢にありません。失敗談を詳しく確認して、同じ失敗を繰り返さないようにしていきましょう。

KINTO(キント)の失敗談①:広告表示よりも月額料金が高い…

KINTOは月額料金が高すぎる!と言われることがあります。

その理由は

- 広告では『ボーナス払い』の金額で紹介される

- 他社にはない『任意保険が含まれている』

- 購入と比較する時、ランニングコストが含まれていない

広告では基本的に『7年契約・ボーナス払いあり』の金額で表示されています。ボーナス払いなしで考えていた人にとっては、「あれ、高すぎじゃん…」となってしまうのです。

新型プリウスで

- 7年・ボーナスあり;1万6,610円

- 7年・ボーナスなし;4万4,110円

となります。1万円台で乗れると思ったら、4万円台と言われるとちょっとおかしいな…となってしまうますよね…

新型プリウスの月額料金

新型プリウス | ボーナス払いあり 165,000円/2回/年 | ボーナス払いなし |

|---|---|---|

| 3年 | 22,440円/月 | 49,940円/月 |

| 5年 | 19,030円/月 | 46,530円/月 |

| 7年 | 16,610円/月 | 44,110円/月 |

『ボーナス払いあり』・『ボーナス払いなし』それぞれの月額料金をしっかりと確認しましょう。KINTOに限らず、車のサブスク(カーリース)はほとんどが『ボーナス払いあり』で紹介しています。

KINTOは購入よりも総額(車両本体代・諸費用・税金・車検・メンテナンス・任意保険…)が安くなる人が一定数います。

例えば、ヤリスの場合

ヤリス

X GAS 1.0L 2WD

| 3年契約(36回払い) 保険補償:全年齢・運転者制限なし | KINTO | 一括購入 |

|---|---|---|

| 車両代・オプション代 | 基本料金に 含まれる | 1,550,300円 |

| 税金・諸費用 (自賠責・自動車税等) | 基本料金に 含まれる | 172,820円 |

| 任意保険・メンテナンス | 基本料金に 含まれる | 920,865円 |

| 3年後の下取り参考価格 | ー | 697,635円 |

| お支払い総額(3年) | 1,366,200円 | 1,946,350円 |

と購入の方が割高になります。ただし、保険や年齢にもよるので詳しく知りたい方は【車のサブスク(カーリース)は購入よりも得なのか?】をご覧ください。

他社の車のサブスク(カーリース)にはない『任意保険が含まれている』から|詳細

車のサブスク(カーリース)では、税金や車検代など含まれていますが、KINTOだけが『任意保険まで含まれています』。対人・対物賠償責(無制限)はもちろん、車両保険まで含まれているので自分でぶつけたり、全損してしまったりしても自己負担5万円でそれ以上はかかりません。そして、事故後の基本料金も変わりません。

任意保険についてはKINTOは基本料金に含まれています。月額料金+任意保険料金を合算すると総合計がわかりやすいです。

任意保険の詳細

- 保険会社:東京海上日動

- 対人・対物賠償責任保険:無制限

- 人身障害保険:5,000万円

- 車両保険あり(自己負担5万円)

- 運転者保証範囲:制限なし(家族/友人保証範囲・年齢制限なし)

- 弁護士費用特約あり

- ロードサービスあり

- レンタカー等諸費用アシストあり(事故30日・故障15日)

- 総額時の任意保険料:6等級or20等級で計算

KINTO自動車保険を参考

ヤリス(X GAS 1.0L 2WD)

| KINTO | SOMPOで乗〜る | ニコノリ | リースナブル | MOTAカーリース |

|---|---|---|---|---|---|

| 3年(基本月額) | 37,950円 | 26,830円 | ー | 31,900円 | ー |

| 5年(基本月額) | 35,310円 | 23,190円 | 28,414円 | 26,500円 | 34,870円 |

| 7年(基本月額) | 33,330円 | 21,870円 | ー | ー | 27,170円 |

| 9年(基本月額) | ー | 20,460円 | 24,245円 | 23,980円 | 11年:20,350円 |

| 任意保険(初めて契約) | 0円 | 26,680円/月 | 26,680円/月 | 26,680円/月 | 26,680円/月 |

| 任意保険(20等級) | 0円 | 13,600円/月 | 13,600円/月 | 13,600円/月 | 13,600円/月 |

| 税金・車検 | 0円 | 0円 | 0円 | 0円 | 0円 |

| 5年契約総額 | 2,118,600円 | 2,207,400〜 2,992,220円 | 2,520,840〜 3,305,640円 | 2,406,000〜 3,190,800円 | 2,908,200〜 3,693,000円 |

※任意保険:東京海上日動で試算(KINTOと同保険会社・同条件)

ハリアー(KINTOグレードG/その他グレードS(2WD))

| KINTO | SOMPOで乗〜る | ニコノリ | リースナブル | MOTAカーリース |

|---|---|---|---|---|---|

| 3年(基本月額) | 64,240円 | 38,490円 | ー | 36,300円 | ー |

| 5年(基本月額) | 59,730円 | 37,710円 | 46,481円 | 31,900円 | 71,940円 |

| 7年(基本月額) | 56,430円 | 38,590円 | ー | ー | 55,880円 |

| 9年(基本月額) | ー | 38,060円 | 45,258円 | ー | 11年:41,580円 |

| 任意保険(初めて契約) | 0円 | 34,060円/月 | 34,060円/月 | 34,060円/月 | 34,060円/月 |

| 任意保険(20等級) | 0円 | 17,090円/月 | 17,090円/月 | 17,090円/月 | 17,090円/月 |

| 税金・車検 | 0円 | 0円 | 0円 | 0円 | 0円 |

| 5年契約総額 | 3,583,800円 | 3,288,000〜 4,306,200円 | 3,814,260〜 4,832,460円 | 2,939,400〜 3,957,600円 | 5,341,800〜 6,360,000円 |

※任意保険:東京海上日動で試算(KINTOと同保険会社・同条件)

ノア(X GAS 2.0L 2WD)

| KINTO | SOMPOで乗〜る | ニコノリ | リースナブル | MOTAカーリース |

|---|---|---|---|---|---|

| 3年(基本月額) | 53,350円 | 43,770円 | ー | 46,200円 | ー |

| 5年(基本月額) | 49,610円 | 38,920円 | 44,511円 | 37,400円 | 59,950円 |

| 7年(基本月額) | 47,410円 | 37,710円 | ー | ー | 46,860円 |

| 9年(基本月額) | ー | 36,960円 | 39,998円 | ー | 11年:35,310円 |

| 任意保険(初めて契約) | 0円 | 43,740円/月 | 43,740円/月 | 43,740円/月 | 43,740円/月 |

| 任意保険(20等級) | 0円 | 17,620円/月 | 17,620円/月 | 17,620円/月 | 17,620円/月 |

| 税金・車検 | 0円 | 0円 | 0円 | 0円 | 0円 |

| 5年契約総額 | 2,976,600円 | 3,392,400〜 4,959,600円 | 3,727,860〜 5,295,060円 | 3,301,200〜 4,868,400円 | 4,654,200〜 6,221,400円 |

※任意保険:東京海上日動で試算(KINTOと同保険会社・同条件)

※MOTAカーリースのみ契約期間終了後に『車がもらえる』ので、上記金額から下取り価格分を差し引くことができます。

KINTOは任意保険まで含まれているため、月額料金のみで比べると高いと言われます。ただし、総額で比べるならKINTO(キント)は割安です。

購入と比較する時、ランニングコストが含まれていない|詳細

KINTOにするか、購入するか悩む方は多いですよね。で、実際にどっちがお得なの?

結論は『条件による』としか言えません…

単純に『KINTOの月額料金』と『購入時の車両本体価格+諸費用』とを比べてはいけません。

なぜなら、ランニングコストにガソリン代・駐車場代を除いても、

- 自動車税

- 任意保険料金

- 車検代

- 消耗品代

- メンテナンス代

などがかかってきます。

詳しくは【車のサブスク(カーリース)は購入よりも得なのか?】で解説していますので読んでみてください

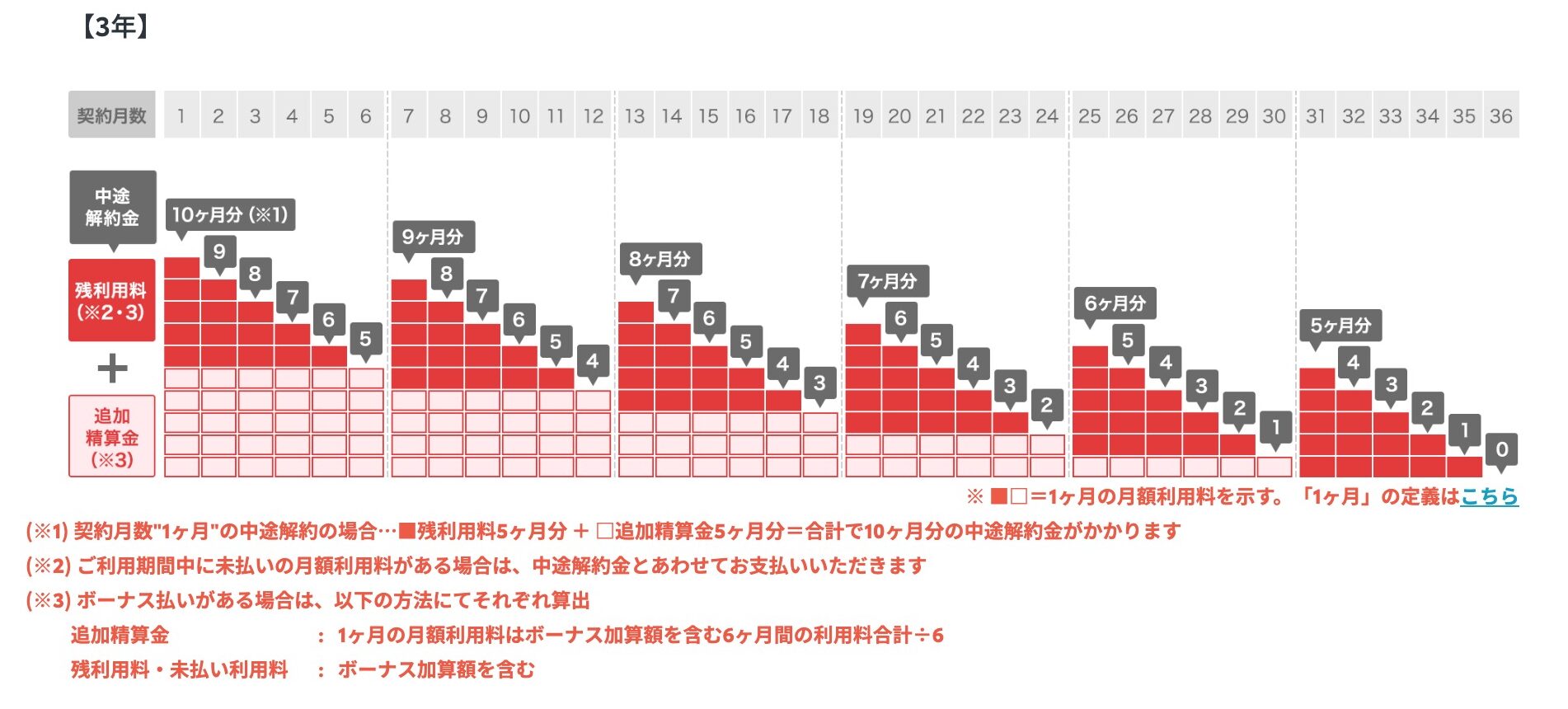

KINTO(キント)の失敗談②:中途解約金が高額(解約金なしプランもあり)

KINTOはプランが2つあり、初期費用がかからない初期費用フリープラン(初期費用・頭金0円)場合は、契約期間満了時以外では解約金が発生します。

初期費用(頭金)が必要な解約金フリープランの場合は途中解約でも基本的に解約金はかかりません(諸条件あり)。

※解約金フリープランの詳細を知りたい方は【【必見】KINTO(キント)解約金フリープランで失敗しないコツ|メリデメ徹底解説】で解説しています。

もしKINTOで初期費用フリープラン3年契約・月額料金4万円の車を契約した場合

- 7ヶ月目で解約→36万円(9ヶ月分)

- 12ヶ月目で解約→16万円(4ヶ月分)

- 13ヶ月目で解約→32万円(8ヶ月分)

解約金フリープランでは契約時に5ヶ月分の月額基本料を払うことで、一定期間が過ぎれば『いつでも』『無料』で解約ができます。詳しくはKINTOからをご確認ください。

初期費用0円スタート(初期費用フリープラン)の場合には思った以上に解約金がかかってしまう可能性があるので、後悔しないように。

KINTO(キント)の失敗談③:走行距離制限がある

走行距離制限がSNS上で最も失敗談として多かった理由です。

KINTO契約者は

月平均1,500kmの走行距離制限があります。

- 3年契約:5万4,000km

- 5年契約:9万km

- 7年契約:12万6,000km

確かに一定数、走行距離制限をオーバーしそうな方はいます。

はまぐりでも、本当にあなたは1年で1万8,000km以上走りますか?

年間18,000kmなので一般的な方であれば特に問題ないかと思います。ただ、ドライブが好きだったり、通勤・通学で長距離運転なったりする方は注意。契約満了時に走行距離に応じて、上限を超えると1kmあたり11円の追加料金がかかります(レクサスは22円/km)。

ただし、月平均1,500km以上走行する人は数%です。KINTOの場合はあくまで月ごとの走行距離ではなく、契約期間トータルの走行距離なので安心。

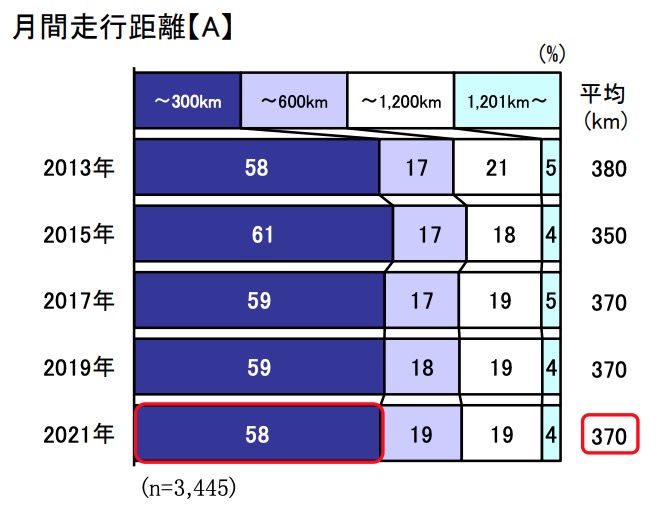

一般ユーザーの96%以上がKINTOの走行距離制限を気にしなくて良い理由

2021年度 自動車市場動向調査の調査では月間走行距離が1,200km以下が96%です。約6割の人が月間走行距離300km以下。

また、全国道路・街路交通情勢調査 : 平成27年度調査 基礎集計(国土交通省)から自家用車として使用する乗用車(ガソリン)は28.5kmです。つまり、月間855km・年間10,260km。

KINTOの平均走行距離は月間1,500km(年間18,000km)なので、一般的なユーザーでKINTOの走行距離を超える方はかなり少数派です。

KINTO(キント)の失敗談④:改造/カスタムできない

KINTOは車を借りている契約になるので、自分の思うように改造/カスタムはできません。車をいじって楽しみたい人には不向きなサービスになります。

例えば、車高を低くしたり、ライトなど装飾を変えたりした場合には、KINTOの契約期間満了時に契約時の状態に戻す必要があるため、自己負担がかかります。

でも、『他の人と一緒は嫌だ!』という方もいますよね。

そんな方には、最初からKINTOでより上質なカスタムをしているモデリスタ仕様があります。一般車とは違いすでにカスタムされている車がサブスクで借りられるのでお勧めです。

モデリスタ仕様を確認するにはこちらからどうぞ→KINTO

KINTO(キント)の失敗談⑤:どんなに気に入っても買取できない

契約満了時に必ず返却(または乗換)します。どんなに気に入っても買取はできません。

なぜなら、KINTOは車のサブスク。つまり、カーリースと同じ契約であり、契約時に期間を決めて車を借りる契約です。そのため、あくまで所有者はKINTO・トヨタとなり、契約期間終了後は必ず返却することになります。

「でも、どうしても同じ車に乗り続けたい!」と思った場合には、もう一度同じ車種で新しく契約します。ただし、今まで乗っていた車になるわけではなく、同じ車種の新車に乗り換える形となります。

KINTO(キント)の失敗談⑥:任意保険の等級が変わらない

KINTOは月額基本料金に任意保険料が含まれています。任意保険は個人契約ではなく、KINTOが保険会社と契約しているため、あなた(契約者)の保険等級は期間中上がりません。

えっ、保険等級とかってなんだっけ?

保険等級が上がらないとどうなる…?

保険等級が上がるほど(20等級に近づくほど)、任意保険の料金が安くなります。もし、今後KINTOを止めて車を購入して自分で任意保険を契約した場合に低い等級のままになっています。ただし、KINTO契約中に事故を起こしても通常下がる保険等級が下がらないので、メリットにもなります。

KINTOでは等級関係なく全員一律で基本料金は誰でも変わりません。

任意保険の保険等級について

自動車保険の等級は、契約者の事故実態に応じてリスクを1~20等級(一部の共済では22等級まで)に区分しています。

初めて自動車保険を契約するときは6等級が適用されます。その後、自動車保険を1年間使わなかった場合には、翌年度の契約の等級が1等級上がり、保険料の割引率も上がります。

逆に、交通事故を起こしてしまい自動車保険を使った場合には、翌年の等級が1回の交通事故につき(3等級ダウン事故の場合)3等級下がり、事故有係数が適用されます。

価格.com:等級とは?

同じ等級でも、前回の契約で自動車保険を使った場合は、事故有係数(低い割引率)が適用されるため、前回の契約で自動車保険を使わずに1等級上がった人と比べて、保険料は高くなります。

KINTOは保険等級が事故を起こしても保険等級が高くても低くても同額になります。初めて車に乗る6等級の方と20等級の方の年間任意保険料は契約内容によっては20万円以上変わってしまうこともあります。

KINTOは保険等級が低い方や事故を起こすのが不安な方(事故後も料金は変わらない)には非常におすすめ・お得です。ただし、既に20等級の方や長期でKINTOを利用する場合にはデメリットになり得ます。

《関連記事》

忖度なし!事故後も料金が変わらないKINTO(キント)の保険とは?FPが徹底解説

KINTO(キント)の失敗談⑦:ペットや喫煙はダメ

KINTOは『喫煙』『ペットの同乗』は不可としています。

KINTOは車を借りる契約となるため、ある程度の制限がかかってしまいます。KINTOに車を返却した後は中古車のサブスクや中古車販売になるため、綺麗に使う必要があるんです。

SNSからもこのようなコメントもあります。

Twitter

TwitterKINTO意外とありなのかもしれないと思って調べてたけど、ペット禁止なので即候補から外れた

愛煙家やペットを乗せて運転することが多い方は購入が良さそうです。

トヨタKINTO(キント)の良い口コミも紹介【失敗しない】

良い口コミは

- 購入よりも納車が早い!

- 総額で比べると割安に!

- 実店舗に行かなくても契約できて楽!

トヨタKINTO(キント)メリット ①:購入した人よりもKINTOの方が早く納車される!

新車購入とKINTO契約で6ヶ月以上納車時期に差がある車種がたくさんあります。

残価設定型クレジット(残クレ)で契約している場合、契約満了時期に乗り換えしようとしても納車が間に合わない⁉︎なんてことも…友人は間に合わずに、渋々、乗り換えようとしていた車じゃなく、納車が間に合う車に変更しました。

KINTOなら納車が早いので、残クレからの乗り換えでも好きな車に納車が間に合う可能性が高いです。最短1.5〜2ヶ月で納車されます。

《関連記事》

トヨタKINTO(キント)全取扱車種を紹介します。

トヨタKINTO(キント)メリット ②:総額で比べると割安に!

購入・残クレで車を所有した場合は車両本体代以外に

- 初期費用(登録料等)

- 自賠責保険

- 任意保険

- 自動車税

- 車検費用

- 法定点検/整備、メンテナンス代

- 消耗品

などなど、買った時には見えないお金が結構かかります。ランニングコストってやつですね💦KINTOなら上記項目は全てコミコミなので、突然の出費は殆どありません。

そのため、トータルコストを考えるとKINTOが割安になる方は多いですね。

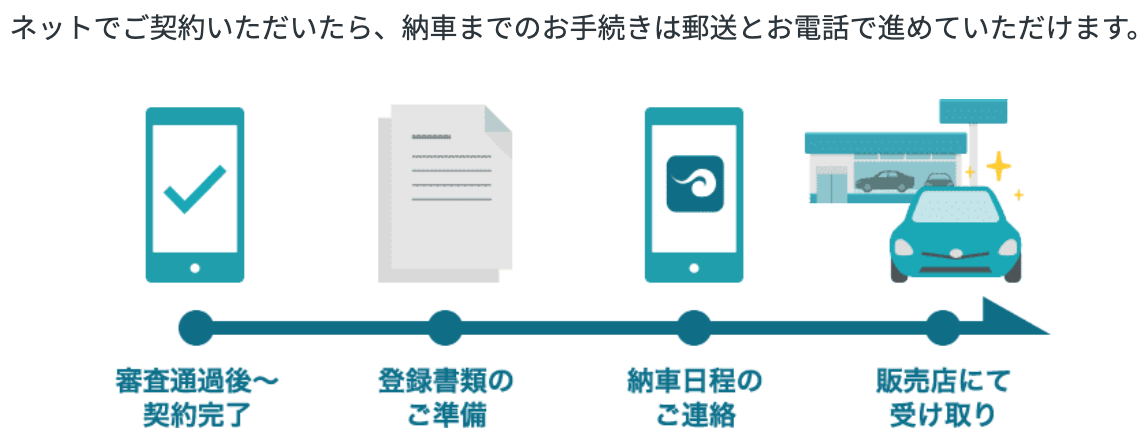

トヨタKINTO(キント)メリット ③:実店舗に行かなくても契約できて楽!来店は納車時のみでOK!

KINTOの契約は【Webで申し込み→審査→郵便・電話で必要書類提出→納車】となり、実店舗への来店は納車時の1回のみでOK!

- 販売店まで行くのが面倒

- ディーラーさんと極力話したくない

- 子供が小さくて店に行くと大変…

そんな方には殆ど自宅で車を所有できるのはありがたいですね。ディーラーさんと話すのは緊張しちゃうし、余計なオプションとかつけるように誘導されたりされるのが嫌なので、Webでできるのは良いです。

ただし、ディーラーさんから直接話を聞いて申し込んだり、オンラインで説明・相談(一対一)でしてくれたりしてから契約することも可能です。オンラインでの相談はこちらからどうぞ→KINTO

【初心者向け】損しないトヨタKINTO(キント)の契約の流れ・マニュアル8項目

KINTOは毎月一定額でトヨタの新車に乗れるサブスクリプションサービスです。

納車時に受け取りにいくだけ(審査はあります)。

契約満了時には返却して終了or新しい車に乗り換えします。

「でも、Web上だけじゃ不安だよ」って方は販売店・ディーラーから直接話を聞きながらKINTOに申し込みもできます。

「ディーラーには行きたくないけど、KINTOについてもっと詳しく知りたい」という方にはオンラインで相談できる専用窓口があるので、是非利用してみてください(こちらからKINTO)。

【まとめ】損しないために失敗談から知っておくべき7つのデメリット

KINTOはトヨタ車を乗る方には購入よりもお得に乗れる方は多くいます。任意保険まで含まれているので、保険等級が低い方や事故を起こしたことがある方、10年以内で乗り換えるつもりの方にはお得になりやすいです。

しかし、思っていたのと違ったと失敗談・デメリットもあります(SNS等から調査)。

- 月額料金が高い→詳細を知れば、購入よりもお得

- 中途解約金が高額(プランによる)

- 走行距離制限がある

- 改造/カスタムできない

- どんなに気に入っても買取できない

- 任意保険の等級が変わらない

- ペットや喫煙はダメ

それぞれ購入よりは自由度など下がってしまうので、妥協できるのか、金額が高くなっても購入した方が納得できるのか、考えてみてください。相談したい場合は販売店に直接いくか、オンラインでも相談できます。来店の手間が掛からないので、KINTO(キント)からオンライン相談を無料でできるのでおすすめです。

KINTO(キント)の契約の流れは

- KINTO(キント)公式HPから『車種ラインナップ』から申込画面へ

- Web上で『車種・オプション』→『販売店』→『必要事項等』確認

- 申込

- すぐにメールがくるので、48時間以内に内容確認しクリック(ここまでWebで完結)

- 審査開始

- 電話や郵送にて必要書類を準備・発送

- 納車の連絡を待つ

- 販売店で受取

と8段階で実際に来店が必要なのは納車後の受取のみです。正直、何度も販売店にいくのは面倒ですよね。詳しい話はオンラインで確認できるので。

今回は実際の失敗談からKINTO(キント)の評判やデメリットを紹介してきました。まだまだ車のサブスクの認知度は低いですが、人によってはトヨタ車に乗るならKINTO(キント)はお得になる可能性が高い契約方法です。是非、失敗談から学んでみてください。

トヨタのKINTOなら

- 頭金・諸費用0円!急な出費もなし!

- 税金・保険・車検まで全部コミコミで安心!

- 新車が1.5〜2ヶ月程度で納車が早い(新車購入よりも早い)!

- 任意保険(車両保険も)含まれて安心、事故っても値上がりなし!

- クレジットカード払いでポイントが貯まる!

- メンテナンスはディーラーに任せて安心

- Webで完結!面倒な来店は不要

- トヨタの新車に定額で乗れる

任意保険(対人・対物無制限、車両保険つき)まで月額料金に含まれていて、事故っても月額料金は変わりません! ※全損しても自己負担なし

運転に自信がない人や常に新車に乗りたい、子育て中で車を買い換えるかも…って方にはおすすめ!

\最短1.5〜2ヶ月で納車/

任意保険まで含まれてこの安さ!事故後も料金は変わらない安心感

今回はこの辺で

ありがとうございました!